ประกันภัย

ทางเลือกควรรู้ เมื่อไม่มีเงินจ่ายเบี้ยประกัน-กรมธรรม์ช่วยได้เมื่อขัดสน

บทความโดย “ทศพร อิศรางกูร ณ อยุธยา”

นักวางแผนการเงิน CFP® สมาคมนักวางแผนการเงินไทย

วันที่ 31 กรกฎาคม 2566 กรมธรรม์ประกันชีวิตจะมีมูลค่าในตัว ส่วนจะมากน้อยแค่ไหนขึ้นอยู่กับประเภทของกรมธรรม์ จำนวนปีและจำนวนเบี้ยประกันที่ได้ส่งไป

ก่อนอื่นต้องทำความเข้าใจก่อนว่า กรมธรรม์ประกันชีวิตที่มีในท้องตลาด ประกอบด้วย 2 ส่วนคือ ตัวประกันหลักและสัญญาเพิ่มเติม (ส่วนของสัญญาเพิ่มเติมอาจจะมีหรือไม่มีก็ได้)

ในบทความนี้ จะพูดถึงส่วนของประกันหลัก เช่น ทำประกันสุขภาพกับบริษัทประกันชีวิตแห่งหนึ่งไว้ จ่ายเบี้ยปีละ 30,000 บาท ในกรมธรรม์จะมีประกันหลักเป็นเบี้ยประกัน 10,000 บาท

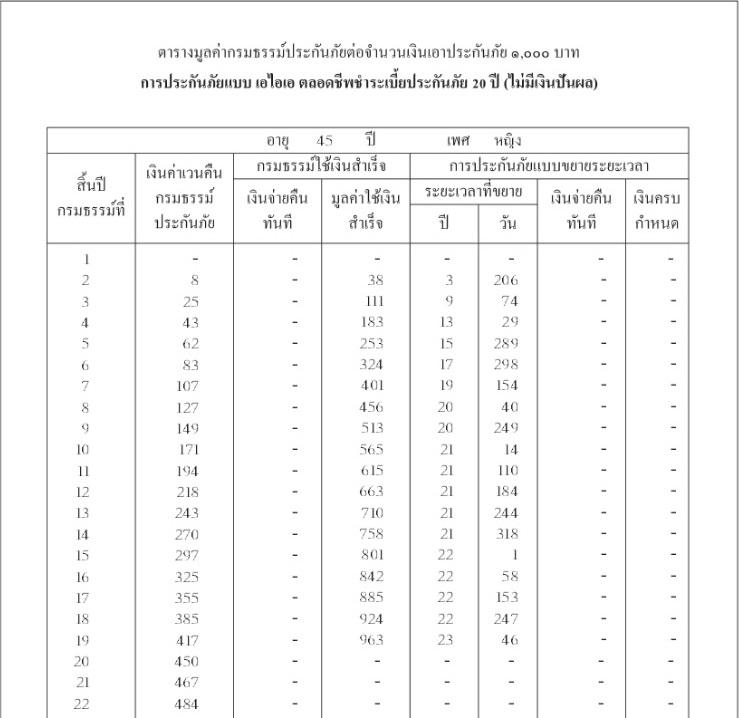

เมื่อเราจ่ายเบี้ยประกันไปเรื่อย ๆ ทุกปี ปีละ 10,000 บาท กรมธรรม์จะมีมูลค่าเพิ่มขึ้นเรื่อย ๆ ทำให้รู้ว่ามีมูลค่าเท่าใด และใช้ประโยชน์อย่างไรบ้าง (พิจารณาตาราง)

หากนาง ข ทำประกันชีวิตแบบนี้ ที่ทุนประกัน 400,000 บาท มูลค่าต่าง ๆ ในกรมธรรม์จะเป็นตัวเลข ดังนี้

ตัวอย่างมูลค่ากรมธรรม์ แบบทุนประกัน 400,000 บาท

มูลค่าต่าง ๆ ในกรมธรรม์ หมายความว่าอย่างไร ควรเลือกแบบไหน

ความหมายของตาราง : สิ้นปีกรมธรรม์ที่

ซื้อประกันครั้งแรกจ่ายเบี้ยไป ผ่านไป 1 ปี ครบกำหนดกำลังจะจ่ายเบี้ยปีที่สอง คือ จุดที่เรียกว่า สิ้นปีกรมธรรม์ที่ 1 หากกำลังจ่ายเบี้ยปีที่ 6 หมายความว่าทำกรมธรรม์มาครบรอบ 5 ปีเต็ม ถือเป็นสิ้นปีกรมธรรม์ปีที่ 5 วิธีนับจำนวนสิ้นปีกรมธรรม์คือ ถ้าจ่ายเบี้ยกรมธรรม์นั้น ๆ ไปกี่ปี ให้ลบออก 1 ปี ก็จะเป็นสิ้นปีกรมธรรม์นั้น ๆ

เช่น จ่ายเบี้ย 10 ครั้ง ก็คาดได้ว่าถ้าจะดูมูลค่าต่าง ๆ ในกรมธรรม์ ให้ดูที่สิ้นปีกรมธรรม์ที่ 9

ความหมายของตาราง : เงินค่าเวนคืนกรมธรรม์ประกันภัย การเวนคืนกรมธรรม์ คือ การยกเลิกกรมธรรม์ เมื่อเลือกวิธีนี้กรมธรรม์จะไม่มีผลคุ้มครองอีกต่อไป แต่จะได้เงินจากมูลค่ากรมธรรม์ที่เหลืออยู่กลับมา

จากตัวอย่าง ทำไว้ที่ทุน 400,000 บาท เงินค่าเวนคืนกรมธรรม์ ณ สิ้นปีกรมธรรม์ที่ 10 คือ 68,400 บาท [(400,000/1,000) *171] ก็จะได้เงินก้อนนี้มา กรมธรรม์สิ้นผลความคุ้มครอง

ความหมายของตาราง : มูลค่าเงินสำเร็จ วิธีการนี้กรมธรรม์จะมีความคุ้มครองไปจนครบสัญญาของกรมธรรม์ เพียงแต่ทุนประกันจะลดลงตามมูลค่าที่ปรากฏอยู่ในตาราง

จากตัวอย่าง ทำไว้ที่ทุน 400,000 บาท มูลค่าเงินสำเร็จ ณ สิ้นปีกรมธรรม์ที่ 9 คือ 226,000 บาท หมายความว่าเมื่อเลือกวิธีใช้เงินสำเร็จ ทุนประกันลดเหลือ 226,000 บาท (จากเดิม 400,000) คุ้มครองไปตลอดชีพ (ตามชื่อแบบ) และไม่ต้องชำระเบี้ยประกันแล้ว

ความหมายของตาราง : ขยายระยะเวลา วิธีการนี้จะนำมูลค่ากรมธรรม์ที่มีอยู่ ไปคำนวณว่าจะสามารถคุ้มครองที่ทุนประกันเดิม ไปได้อีกวัน กี่ปี โดยไม่ต้องจ่ายเบี้ยอีก

จากตัวอย่าง ทำไว้ที่ทุน 400,000 บาท ขยายระยะเวลา ณ สิ้นปีกรมธรรม์ที่ 10 คือ 21 ปี 14 วัน หมายความว่า หากเลือกจะใช้แบบขยายระยะเวลา หยุดจ่ายเบี้ย จะมีความคุ้มครอง 400,000 บาท ต่อไปอีก 21 ปีกับอีก 14 วัน

3 ทางออกหลัก

สมมุติว่าหากประสบปัญหาทางการเงิน ไม่มีเงินจ่ายเบี้ยต่อ มี 3 ทางออกหลัก

การเวนคืนกรมธรรม์มีข้อดี คือ ได้เงินคืนทันที แต่ความคุ้มครองที่มีอยู่ก็หมดไปด้วย หากเลือกวิธีนี้ควรชั่งน้ำหนักดูว่าความคุ้มครองที่หายไปจากยกเลิกกรมธรรม์จะมีความเสี่ยงอะไรบ้าง กับเงินที่ได้มาในทันที ข้อสำคัญควรระมัดระวังหากระยะเวลาของกรมธรรม์ยังไม่ถึง 10 ปีเต็ม

หากใช้สิทธิ์ลดหย่อนไป จึงไม่แนะนำที่จะเวนคืนกรมธรรม์เอง ควรปรึกษานักวางแผนการเงิน

สำหรับทางออกที่ 2 และ 3 เหมาะสำหรับผู้ที่ยังมีความจำเป็นด้านประกันชีวิต แต่ไม่สามารถหาเบี้ยประกันมาจ่ายได้

นอกจาก 3 วิธีข้างต้น ยังสามารถมีวิธีพิเศษโดยการที่มีเงินก้อนหมุนมาใช้ และขณะเดียวกันความคุ้มครองยังมีอยู่ด้วยการกู้กรมธรรม์

การกู้กรมธรรม์ โดยใช้มูลค่าเงินสดที่มีอยู่ในกรมธรรม์

จำนวนเงินที่จะกู้ได้เท่าไร คิดเป็นประมาณ 80% ของมูลค่าเงินสดในตาราง ณ ปีกรมธรรมนั้น ๆ อัตราดอกเบี้ยรายปีที่ใช้คิดกับเงินกู้ก้อนนี้สามารถเปิดดูจากเล่มกรมธรรม์และคำนวณ ดังนี้

จากตัวอย่าง การประกันชีวิตใช้อัตราดอกเบี้ยร้อยละ 5.0 ต่อปี ในการคำนวณเบี้ยประกันภัย เงินที่กู้ออกมาจะถูกคิดด้วยร้อยละของอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัย + 2 ซึ่งก็คือ 5.0+2 = 7% ต่อปี

ดอกเบี้ยดังกล่าวมักจะมีอัตราต่ำกว่าสินเชื่อแบบอื่น ๆ หรือกู้นอกระบบ ที่สำคัญการคืนหนี้สินจะคืนเมื่อไรก็ได้ แต่อย่าลืมว่ายังต้องจ่ายเบี้ยประกันเช่นเดิม จึงควรระมัดระวังว่าหากไม่มีการจ่ายเบี้ยประกันต่อไป เลยระยะเวลาผ่อนผัน ซึ่งมูลค่ากรมธรรม์อาจมีไม่มากพอที่จะกู้ชำระเบี้ยอัตโนมัติ กรมธรรม์อาจขาดอายุได้ หมายความว่า ความคุ้มครองที่ต้องการก็จะหมดไปด้วย

กรมธรรม์ นอกจากจะทำหน้าที่มอบความคุ้มครองให้กับตัวเองโดยตรงแล้ว อาจช่วยในทางอ้อมได้เมื่อเกิดขัดสน อย่าทิ้งขว้างกรมธรรม์ เพราะนึกว่าไม่มีเงินแล้วก็ไม่ต้องสนใจอีก อย่าลืมหยิบกรมธรรม์ขึ้นมาดูว่าจะช่วยอะไรได้บ้าง

แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์

https://www.prachachat.net/finance/news-1359438

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

คปภ.เคาะเกณฑ์ประกันรถอีวี ดีเดย์ ม.ค.67เก็บประวัติคนขับ

30/04/2024

รวมเทคนิคลดค่าเบี้ยประกันรถยนต์ ปลอดภัยสบายกระเป๋า

29/04/2024

เริ่ม พ.ค. 67 คปภ.-ธุรกิจประกัน แชร์ข้อมูล “ตัวแทนนายหน้าโกง” กลุ่มเสี่ยง 1.8 พันราย

29/04/2024

ประกันอัคคีภัย vs ประกันภัยเจ้าบ้าน แบบไหนใช่สำหรับบ้านเรา

30/04/2024

เจาะลึกบริการช่วยเหลือฉุกเฉิน 24 ชม. ในประกันรถยนต์ มีอะไรบ้าง

30/08/2024