ประกันภัย

ยุคสมัยที่เปลี่ยนไปกับการซื้อประกันของคน Gen Y

พฤติกรรมและนิสัยของคนแต่ละเจนเนอเรชั่น (Generation) มีลักษณะที่แตกต่างกัน ซึ่งเจนเนอเรชั่น Y หรือ Gen Y คือกลุ่มคนที่เกิดในช่วง พ.ศ. 2523 – 2540 เติบโตมากับการพัฒนาของเทคโนโลยีมีการก้าวหน้าที่ไกลไปกว่าเดิม ทำให้คน Gen Y มีความเชียวชาญพร้อมปรับตัวเข้ากับเทคโนโลยีและ IT ได้อย่างคล่องแคล่ว ทำให้การใช้ชีวิตของมีคน Gen Y นี้ความใกล้ชิดกับอินเทอร์เน็ตและโซเชียลมีเดียเป็นอย่างดี ลักษณะทำงานต้องพึ่งพาเทคโนโลยีเป็นหลัก และมีความคิดสร้างสรรค์สิ่งใหม่ๆ จึงทำให้คน Gen Y สามารถทำอะไรหลายอย่างในเวลาเดียวกันได้

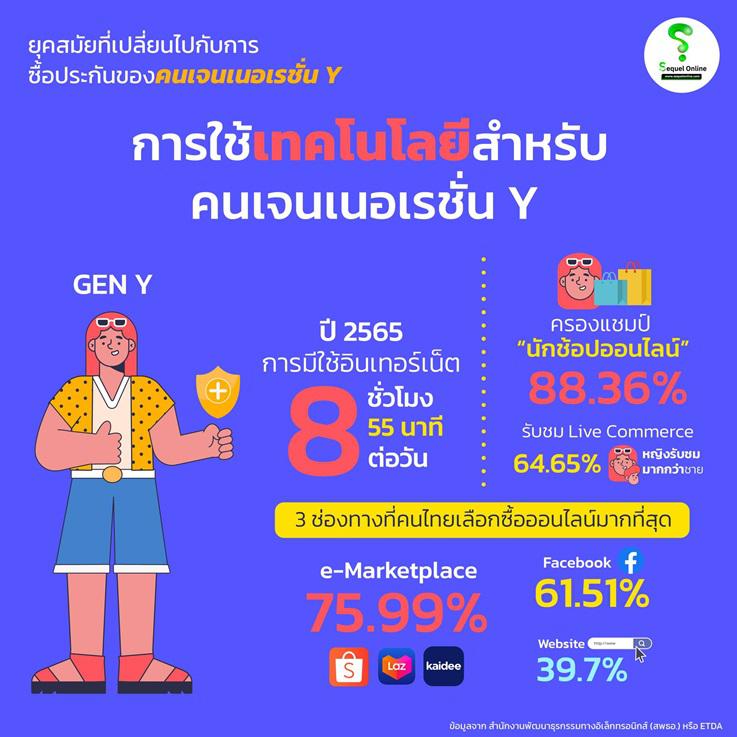

การใช้เทคโนโลยีสำหรับคนเจนเนอเรชั่น Y

จากข้อมูลในปี 2565 รายงานจากสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) หรือ ETDA สำรวจพบว่า Gen Y ใช้ ใช้อินเทอร์เน็ตสูงถึง 8 ชั่วโมง 55 นาทีต่อวัน ครองแชมป์การใช้อินเทอร์เน็ตมากที่สุด ซึ่งคน Gen Y ครองแชมป์ “นักช้อปออนไลน์” สูงถึง 88.36% โดยกลุ่มคนที่เข้าชมมากที่สุด คือ Gen Y ซึ่งกิจกรรมการดู Live Commerce รับชมมากที่สุดถึง 64.65% และเพศหญิงรับชมมากกว่าเพศชาย นี่จึงทำให้ช่องทางที่คนไทยเลือกซื้อออนไลน์มากที่สุด คือ e-Marketplace อย่างเช่น Shopee, Lazada หรือ Kaidee มากถึง 75.99% รองลงมาคือ Facebook 61.51% Website 39.7% LINE 31.04% Instagram 12.95% และ Twitter 3.81%

และสำหรับช่องทาง Social Commerce ที่ผู้ขายนิยมใช้ขายสินค้าหรือบริการมากที่สุด สูงถึง 66.76% คือ Facebook รองมาคือ e-Marketplace 55.18% LINE 32.05% Website 26.67% Instagram 19.91% และ Twitter 9.90% (ข้อมูลจาก สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) หรือ ETDA)

อย่างไรก็ดี จากผลสำรวจยืนยันว่า กลุ่ม เจนเนอเรชั่น Y ไทยมีความคล่องตัวด้านเทคโนโลยีมากกว่ารุ่นอื่นๆ จากระดับการใช้งานอินเทอร์เน็ตและ สื่อสังคมออนไลน์ โดย 79% ของ Gen Y ติดตามและรับรู้ข้อมูลข่าวสารจากสื่อสังคมออนไลน์ และ 69% อ่านข่าวจากเว็บไซต์ ต่างๆ มีเพียง 26% เท่านั้นที่ยังคงอ่านข่าวจากหนังสือพิมพ์ ทั้งนี้ ในแต่ละวัน คน Gen Y กว่าครึ่งหรือราว 55% ใช้เวลามากกว่า 2 ชั่วโมงในการเข้าใช้เว็บไซต์และสื่อสังคมออนไลน์ต่างๆ จึงทำให้เห็นว่าคนเจนเนอเรชั่น Y โตมากับเทคโนโลยีและใช้โซเชียลมีเดียในชีวิตประจำวันมากที่สุด

ภาพรวมผลการดำเนินงานของธุรกิจประกันปี 2566 คปภ.คาดว่าอีก 3 ปี มีเบี้ยรับรวมถึง 1 ล้านล้านบาท

สมาคมประกันชีวิตไทย เปิดเผยถึง ภาพรวมธุรกิจประกันชีวิตของปี 2566 ระหว่าง มกราคม - ธันวาคม มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 633,445 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.61 เมื่อเทียบกับปี 2565 จำแนกเป็น เบี้ยประกันภัยรับรายใหม่ (New Business Premium) 178,470 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 5.06 และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 454,975 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 3.06

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1. เบี้ยประกันภัยรับปีแรก (First Year Premium) 112,377 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 6.83

2. เบี้ยประกันภัยจ่ายครั้งเดียว (Single Premium) 66,093 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 2.18

จำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้

1. การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) เบี้ยประกันภัยรับรวมอยู่ที่ 338,920 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 4.21 เมื่อเทียบกับปี 2565 คิดเป็นสัดส่วนร้อยละ 53.50

2. การขายผ่านช่องทางธนาคาร (Bancassurance) เบี้ยประกันภัยรับรวมอยู่ที่ 239,112 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.41 เมื่อเทียบกับปี 2565 คิดเป็นสัดส่วนร้อยละ 37.75

3. การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) เบี้ยประกันภัยรับรวมอยู่ที่ 30,808 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 16.19 เมื่อเทียบกับปี 2565 คิดเป็นสัดส่วนร้อยละ 4.86

4. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite , Walkin การขายผ่านการออกบูธ การขายผ่านร้านค้าสะดวกซื้อ Direct Mail , Tele Marketing เป็นต้น เบี้ยประกันภัยรับรวมอยู่ที่ 22,676 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 2.58 เมื่อเทียบกับปี 2565 คิดเป็นสัดส่วนร้อยละ 3.58

5. การขายผ่านช่องทางดิจิทัล( Digital) เบี้ยประกันภัยรับรวมอยู่ที่ 1,930 ล้านบาท อัตรา การเติบโตเพิ่มขึ้นร้อยละ 11.07 เมื่อเทียบกับปี 2565 คิดเป็นสัดส่วนร้อยละ 0.30

( ข้อมูลจาก https://www.sequelonline.com/?p=160340 )

จากข้อมูลการเติบโตของเบี้ยประกันภัยในไตรมาสที่ 3 ปี 2566 โดยเห็นได้จากการที่ธุรกิจมีกำไรสุทธิจากการดำเนินงาน และมีอัตราการเติบโตของเบี้ยประกันภัยของธุรกิจประกันชีวิต 3.92% ส่วนธุรกิจประกันวินาศภัย มีอัตราการเติบโต 5.16% โดยคาดการณ์ว่า ณ สิ้นปี 2566 เบี้ยประกันภัยจะอยู่ที่ (891,621 – 927,377 ล้านบาท) ดังนั้น จึงประเมินว่าอีก 3 ปีข้างหน้า หรือปี 2569 อุตสาหกรรมประกันภัย (รวมทั้งประกันชีวิตและประกันวินาศภัย) จะมีเบี้ยประกันรับรวมที่ 1 ล้านล้านบาท (ข้อมูลจาก คปภ.)

จะเห็นได้ว่าภาพรวมธุรกิจประกันชีวิตของปี 2566 การขายประกันชีวิตผ่านช่องทางดิจิทัลมีอัตราที่เพิ่มขึ้นจากปีที่แล้วเป็นอย่างมาก ซึ่งอนาคตจะมีช่องทางออนไลน์มากยิ่งขึ้น เพราะในช่องทางนี้สะดวก รวดเร็ว และง่ายต่อการเข้าถึงมากยิ่งขึ้น

ปัจจัยการซื้อประกันของเจนเนอเรชั่น Y

โดยผลงานวิจัยจาก “ปัจจัยที่มีผลต่อการตัดสินใจซื้อประกันสุขภาพ : กรณีเปรียบเทียบช่วงอายุของกลุ่มผู้ซื้อ” ของ นางสาวอารนี ทองเจริญสุขชัย ได้กล่าวว่า จากการสำรวจพบว่า กลุ่มตัวอย่างที่เคยซื้อประกันสุขภาพมาก่อนนั้น มักจะซื้อ จากช่องทางของตัวแทน (Agent) เป็นหลัก นอกจากนี้ช่องทางที่ได้รับความนิยมรองลงมาคือ ช่องทางผ่านทางธนาคาร (Bancassurance) และนายหน้า (Broker) และพบว่า กลุ่ม ตัวอย่างที่อยู่ใน Gen Y จะให้ความสำคัญในเรื่องของความสะดวกรวดเร็ว ไม่ว่าจะเป็นในด้านการบริการ การติดต่อสื่อสาร การให้ข้อมูลช่วยเหลือในการแก้ปัญหาของเจ้าหน้าที่ รวมไปถึงการมีเทคโนโลยีที่ที่ทันสมัยเป็นหลัก

ส่วนในเรื่องของตัวแทนประกัน กล่าวได้ว่าไม่มีความจำเป็นเท่าใดนัก คน Gen Y มีความคิดความชอบที่จะศึกษาหาข้อมูลเปรียบเทียบด้วยตัวเองเป็นหลักก่อน ส่วนหนึ่งอาจ เป็นเพราะบุคคลในกลุ่ม Gen Y เติบโตมาพร้อมกับการเปลี่ยนแปลงที่มีอย่างต่อเนื่องและรวดเร็ว ส่งผลให้กลุ่มบุคคลเหล่านี้ สามารถปรับตัวได้อย่างรวดเร็วและคุ้นเคยดีกับเทคโนโลยี ( https://ethesisarchive.library.tu.ac.th/thesis/2017/TU_2017_5904010575_8256_7103.pdf )

จากงานวิจัยการตัดสินใจเลือกซื้อประกันรถยนต์ผ่านเว็บไซต์ออนไลน์ในประเทศไทยสำหรับเจนเนอเรชั่น Y ของ จิรายุ แก้วกูล ยังกล่าวอีกว่า ปัจจัยส่วนผสมทางการตลาดที่มีผลต่อการตัดสินใจเลือกซื้อประกันรถยนต์ผ่านเว็บไซต์ออนไลน์ในประเทศไทยสำหรับเจนเนอเรชั่น Y ประกอบไปด้วย ด้านผลิตภัณฑ์ ด้านราคา ด้านช่องทางการจัดจำหน่าย ด้าน การส่งเสริมทางตลาด มีผลต่อการการตัดสินใจเลือกซื้อประกันรถยนต์ผ่านเว็บไซต์ออนไลน์ในประเทศไทย สำหรับเจนเนอเรชั่น Y

• ด้านผลิตภัณฑ์ จากการวิจัยพบว่า คนเจนเนอเรชั่น Y ให้ความสำคัญกับ ผลิตภัณฑ์ที่ออกจำหน่าย ให้ตรงตามความต้องการของผู้บริโภคมากที่สุด เช่น ทำสินค้าให้มีรูปแบบที่ดูดี ทันสมัย ตรงตามความต้องการในยุคสมัครนั้น ๆๆ

• ด้านราคา จากการวิจัยพบว่า คนเจนเนอเรชั่น Y ให้ความสำคัญกับการตั้งราคาของสินค้าให้เหมาะสม และสามารถเข้าถึงได้สำหรับกลุ่มเป้าหมายที่เราต้องการ

• ด้านช่องทางการจัดจำหน่าย จากการวิจัยพบว่า คนเจนเนอเรชั่น Y ส่งผลต่อการตัดสินใจเลือกซื้อประกันรถยนต์ผ่านเว็บไซต์ออนไลน์แล้วจึงควรมุ่งเน้นการเลือกโฆษณา ประชาสัมพันธ์ให้เข้าถึงกลุ่มลูกค้าที่ต้องการมากที่สุด

• ด้านการส่งเสริมการตลาด จากการวิจัยพบว่า คนเจนเนอเรชั่น Y มักจะอยากให้มีโปรโมชั่นใหม่ ๆ เพื่อกระตุ้นความต้องการของผู้รับบริการอยู่ตลอดเวลา

อีกปัจจัยนึงที่คนเจนเนอเรชั่น Y ให้ความสำคัญคือ ด้านคุณภาพของการให้บริการเว็ปไซต์ที่มีผลต่อการตัดสินใจเลือกซื้อประกัน จะต้องมีความรวดเร็ว และใช้งานง่าย รวมถึงการสนับสนุนการให้บริการสำหรับผู้รับบริการอย่างรวดเร็ว และผู้ให้บริการควรพัฒนาการติดต่อสื่อสารให้ครบทุกรูปแบบจึงจะทำให้มัดใจคนเจนเนอเรชั่น Y ได้

( ข้อมูลจาก https://mmm.ru.ac.th/MMM/IS/vlt15-2/6114993854.pdf )

ทางด้าน บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) เป็นบริษัทหนึ่งที่ขายผ่านช่องทาง Online โดยปีที่ผ่านมามีแบบประกันที่ขายดี 2 แบบ ที่เน้นให้ความคุ้มครองด้านสุขภาพ และประกันโรคร้ายแรง เช่นประกันมะเร็งราคาเล็ก แต่ความคุ้มครองสูงสุดถึง 5 แสนบาท ซึ่งกลุ่มคนที่เข้ามาซื้ออายุ 35 ปีขึ้นไป ส่วนช่องทาง Online sale มีให้เลือกซื้อสะดวก รวดเร็ว ไม่วุ่นวาย มีเทรนเพิ่มขึ้น ไซด์ไม่ใหญ่ แบบประกันเฉพาะ

ดังนั้น สรุปได้ว่าคนเจนเนอเรชั่น Y เป็นคนที่เติบโตมากับเทคโนโลยี ไม่ว่าจะการซื้อของส่วนใหญ่ก็จะเป็นการซื้อของออนไลน์เพราะสะดวกและเร็วต่อการใช้งาน และจะเห็นได้ว่าการขายผ่านช่องทางดิจิทัล (Digital) มีแนวโน้มที่สูงขึ้นจึงสะท้อนให้เห็นธุรกิจภาคประกันก็มีการขายประกันผ่านทางออนไลน์มากยิ่งขึ้นเพราะจะตอบโจทย์ต่อผู้บริโภค โดยเฉพาะคน Gen Y ที่ชอบเลือกซื้อของหรือช้อปปิ้งออนไลน์เป็นอย่างมาก แต่ถึงอย่างนั้นการซื้อของออนไลน์ถึงแม้จะง่าย และสะดวกก็จริง แต่ก็ยังต้องมีตัวแทนให้คำปรึกษาทางด้านประกันเฉพาะทางร่วมด้วยเช่นกัน

แหล่งที่มาข่าวต้นฉบับซีเคว้ล ออนไลน์

https://www.sequelonline.com/?p=160772

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ข้อดีของการทำ ประกันเดินทาง หมดห่วงเรื่องค่าใช้จ่ายเมื่อตกอยู่ในเหตุการณ์ฉุกเฉิน

30/04/2024

ประกันบ้าน คอนโด สำคัญยังไง

19/06/2024

คปภ.เพิกถอนใบอนุญาตแล้ว ไม่ใช่บริษัทโบรกเกอร์ ที่แท้นายหน้าบุคคลธรรมดา ยันไม่เชื่อขายข้อมูลลูกค้านับล้านรายชื่อ

07/11/2023

อยากเคลมสีรอบคัน ทำได้ไหม มีเงื่อนไขอะไรบ้าง

08/10/2024

ประกันรถยนต์ ชั้น 3 เหมาะกับรถแบบไหน คุ้มไหมที่จะทำ

24/09/2024