ข่าวการเงิน

“งบการเงินที่ดี”...จึงจะเป็นประโยชน์กับ “ผู้ใช้” !!!

Where2put Ur Money: เป็นที่ทราบกันดีว่า

หนึ่งในแนวทางการวิเคราะห์หลักทรัพย์ที่ใช้ข้อมูลเชิงปริมาณซึ่งเป็นตัวเลขจากงบการเงินเพื่อนำมาช่วยในการตัดสินใจลงทุนค้นหาหุ้นที่ดีในราคาที่เหมาะสม

(Good Stock at Good Price) ก็คือ “การวิเคราะห์ปัจจัยพื้นฐาน (Fundamental Analysis)”

แต่ก่อนที่จะลงมือวิเคราะห์ข้อมูลที่ได้จากงบการเงิน

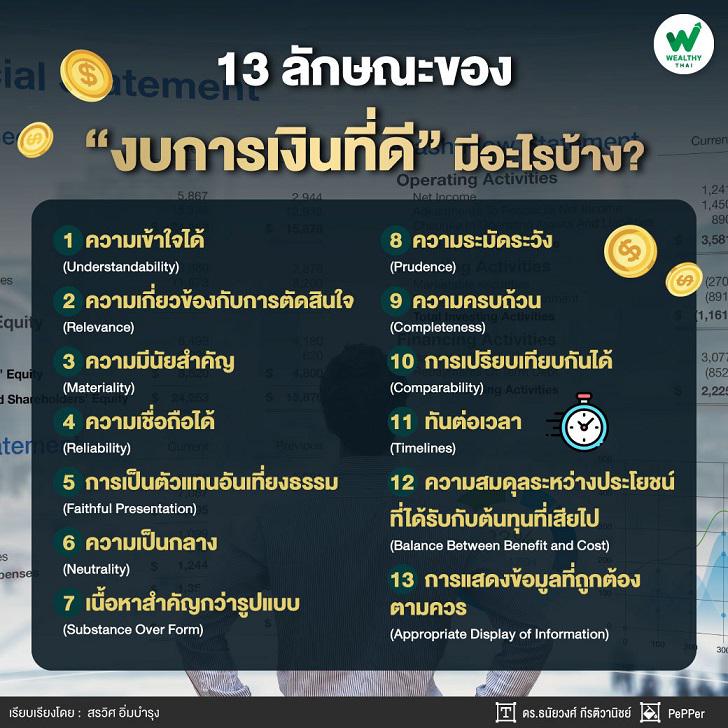

พอจะทราบกันไหมครับว่า ลักษณะของ “งบการเงินที่ดี”

ตามแม่บทบัญชีเป็นอย่างไรบ้าง เชื่อว่า หลายๆ คนคงยังไม่ทราบกัน

โดยลักษณะของงบการเงินที่ดีควรเป็นดังนี้ครับ

• ความเข้าใจได้ (Understandability)

โดยอยู่ภายใต้สมมติฐานที่ว่า

ผู้ใช้งบการเงินมีความรู้ตามสมควรในเรื่องบัญชี และกิจกรรมเชิงเศรษฐกิจ

ดังนั้น เมื่อมีการใช้ข้อมูลในงบการเงินดังกล่าว

จึงสามารถทำความเข้าใจในข้อมูลได้ในทันที

• ความเกี่ยวข้องกับการตัดสินใจ (Relevance)

ข้อมูลในงบการเงินต้องมีประโยชน์

สามารถช่วยให้ผู้ใช้งบการเงินประเมินสถานการณ์ในอดีต ปัจจุบัน และอนาคต

รวมทั้งช่วยยืนยัน

หรือชี้ให้เห็นถึงข้อผิดพลาดของผลการประเมินที่ผ่านมาของผู้ใช้งบการเงิน

เพื่อที่จะได้นำมาใช้แก้ไขสถานการณ์ที่เกิดให้ดีขึ้น

• ความมีนัยสำคัญ (Materiality) ข้อมูลในงบการเงินต้องมีความเกี่ยวข้อง และมีประโยชน์อย่างมีนัยสำคัญต่อการตัดสินใจของผู้ใช้งบการเงิน

• ความเชื่อถือได้ (Reliability)

ข้อมูลในงบการเงินต้องเป็นข้อเท็จจริง มีแหล่งที่มาชัดเจน

มีความครบถ้วนสมบูรณ์ในสาระสำคัญอันจะไม่ทำให้ผู้ใช้งบการเงินเข้าใจผิดได้

และถ้าเป็นการคาดการณ์ก็ต้องสมเหตุสมผล

สอดคล้องกับความเป็นจริงเชิงเศรษฐกิจที่เกิดขึ้น

• การเป็นตัวแทนอันเที่ยงธรรม (Faithful Presentation)

ข้อมูลในงบการเงินต้องทำให้ผู้ใช้งบการเงินสามารถเชื่อได้ว่า

ข้อมูลนั้นเป็นตัวแทนอันเที่ยงธรรมของรายการที่ต้องการให้แสดง

และปราศจากความผิดพลาดที่มีนัยสำคัญ

• ความเป็นกลาง (Neutrality)

เนื่องจากงบการเงินถูกจัดทำขึ้นเพื่อใช้ประโยชน์สำหรับกลุ่มคนหลายฝ่าย

ดังนั้นข้อมูลในงบการเงินต้องถูกนำเสนอด้วยความเป็นกลาง

และปราศจากซึ่งความลำเอียง

• เนื้อหาสำคัญกว่ารูปแบบ (Substance Over Form) ข้อมูลในงบการเงินต้องให้ความสำคัญกับเนื้อหา และความเป็นจริงเชิงเศรษฐกิจ ไม่ใช่เพียงแค่จัดทำตามรูปแบบทางกฎหมายเพียงอย่างเดียว

• ความระมัดระวัง (Prudence)

เนื่องจากการจัดทำงบการเงินดำเนินการภายใต้ความไม่แน่นอน

จึงต้องมีการใช้ดุลพินิจพิจารณาอย่างรอบคอบในการประมาณการเพื่อไม่ให้รายการบางรายการสูง

หรือต่ำเกินไป จนทำให้ขาดความเป็นกลาง และไม่น่าเชื่อถือ

• ความครบถ้วน (Completeness) หากข้อมูลในงบการเงินไม่ครบถ้วน ย่อมส่งผลกระทบโดยตรงต่อการตัดสินใจของผู้ใช้งบการเงิน และนำไปสู่ความผิดพลาดได้

• การเปรียบเทียบกันได้ (Comparability)

ผู้ใช้งบการเงินไม่เพียงแต่ต้องสามารถเปรียบเทียบข้อมูลในงบการเงินระหว่างกิจการได้

หากยังต้องสามารถเปรียบเทียบข้อมูลในงบการเงินของกิจการในรอบระยะเวลาที่ต่างกันได้ด้วย

เพื่อที่จะประเมินการเปลี่ยนแปลงฐานะทางการเงิน

และผลการดำเนินงานของกิจการที่เกิดขึ้น

• ทันต่อเวลา (Timelines)

ต้องมีการปิดงบการเงินให้ทันเวลาก่อนที่จะมีการตัดสินใจใดๆ

เนื่องจากการรายงานข้อมูลที่ล่าช้าอาจส่งผลให้การตัดสินใจของผู้ใช้งบการเงินผิดพลาดได้

• ความสมดุลระหว่างประโยชน์ที่ได้รับกับต้นทุนที่เสียไป (Balance Between Benefit and Cost) โดยทั่วไป ประโยชน์ที่ได้รับจากข้อมูลในงบการเงินควรมากกว่าต้นทุนในการจัดหาข้อมูลนั้นๆ

• การแสดงข้อมูลที่ถูกต้องตามควร (Appropriate Display of Information) เพียงพอ และมีสาระสำคัญทั้งในด้านฐานะทางการเงิน และผลการดำเนินงาน

แน่นอนว่า “งบการเงิน” จะให้ประโยชน์สูงสุดต่อผู้ใช้งบการเงิน

ก็ต่อเมื่องบการเงินนั้นมี “ลักษณะที่ดี”

ตามแม่บทบัญชีที่ได้กำหนดไว้ข้างต้นนั่นเองครับ

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/where-to-put-your-money/18247

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ภาวะ ‘Money Dysmorphia’ ตั้งหน้าตั้งตา ‘เก็บเงิน’ จนเครียด มีเงินก็ไม่ยอมใช้

30/04/2024

ตามรอย “วอร์เรน บัฟเฟตต์” เดินหน้าลงทุน เอาชนะทุกศึกสงคราม

30/04/2024

วิกฤตคนไทยกว่าครึ่ง มีเงินเก็บไม่ถึง 2 แสน เสี่ยงลำบากตอนแก่แก้อย่างไร

08/10/2024

หนี้นอกระบบ อยากกู้ ต้องรู้ทันหนี้

30/04/2024

สิ่งที่คนสำเร็จ 1% ของโลกเขาทำกัน

30/04/2024