ข่าวการเงิน

แบ่งเงินออมไว้ปีหน้า-คาดดอกเบี้ยเงินฝากขยับแรง

แนวโน้มโปรโมชันเงินฝากมีมากขึ้นหลัง

กนง.ส่งสัญญาณดอกเบี้ยไปต่อ ศูนย์วิจัยกสิกรฯ ประเมินดอกเบี้ยไตรมาสแรกปี

2566 อาจขยับมากกว่า 0.5% เหตุแบงก์ส่งเงินสมทบกองทุนฟื้นฟูฯ เพิ่ม

แนะคนออมแบ่งเงินเลือกโปรโมชันที่เหมาะกับตัวเอง เตือนเงินฝากไม่เสียภาษี

สรรพากรให้สิทธิแค่ไม่เกิน 2 หมื่น ถ้าเลือกออมหลายรายการมีโอกาสที่จะเกิน

ต้องเสียภาษี 15%

ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 30 พฤศจิกายน 2565 คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี จาก 1.00% เป็น 1.25% ต่อปี โดยให้มีผลทันที

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยภาคการท่องเที่ยวและการบริโภคภาคเอกชนจะยังเป็นแรงส่งสำคัญของเศรษฐกิจในระยะต่อไป และช่วยลดทอนผลกระทบจากการชะลอตัวของเศรษฐกิจโลก ด้านอัตราเงินเฟ้อทั่วไปในปี 2566 มีแนวโน้มสูงกว่าประมาณการครั้งก่อนจากราคาพลังงานในประเทศเป็นสำคัญ แต่จะยังคงโน้มลดลงและกลับสู่กรอบเป้าหมายในปี 2566

คณะกรรมการฯ เห็นว่าการทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังเป็นแนวทางการดำเนินนโยบายที่สอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจและแนวโน้มเงินเฟ้อ จึงเห็นควรให้ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี ในการประชุมครั้งนี้

เป็นอันว่าทิศทางอัตราดอกเบี้ยในไทยยังมีโอกาสที่จะปรับขึ้นต่อได้อีก นั่นหมายถึงจากนี้ไปโอกาสที่จะมีโปรโมชันระดมเงินฝากของธนาคารพาณิชย์ออกมาช่วงชิงเงินออมอาจจะเริ่มขึ้น หลังจากช่วงที่ผ่านมา ธนาคารรัฐออกโปรโมชันเงินฝากมาช่วงชิงเงินออมแล้วหลายตัว

คาดปีหน้าดอกเบี้ยแรง

ศูนย์วิจัยกสิกรไทยออกบทวิจัย การแข่งขันราคาเงินฝากทยอยชัดเจนขึ้น หนึ่งในจุดที่น่าสนใจทางศูนย์วิจัยฯ มองว่าแม้เงินฝากจะไม่ได้เติบโตในอัตราเร่ง แต่อัตราดอกเบี้ยเงินฝากน่าจะปรับสูงขึ้นในลักษณะที่ชันขึ้นอีก โดยมาจากแรงส่งทั้งการปรับขึ้นของอัตราดอกเบี้ยนโยบายและอัตราดอกเบี้ยของธนาคารพาณิชย์ (ก่อนกำหนดการปรับเพิ่มอัตรานำส่งเงินสมทบเข้ากองทุนฟื้นฟูฯ อีก 0.23% ในช่วงต้นปี 2566) ทำให้มีโอกาสที่จะเห็นอัตราดอกเบี้ยเงินฝากปรับขึ้นมากกว่า 0.50% ภายในช่วงไตรมาสแรกของปี 2566

สำหรับผู้มีเงินออม ราคาหรืออัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น รวมถึงแคมเปญเงินฝากที่ทยอยออกมามากขึ้นเมื่อเข้าสู่ช่วงปลายปี คงทำให้ผู้มีเงินออมที่รับความเสี่ยงได้น้อยมีทางเลือกในการออมเงินที่ให้ผลตอบแทนดีขึ้น หรือมีผลิตภัณฑ์ที่ให้ผลตอบแทนถี่ขึ้นกว่ารายครึ่งปี อันอาจช่วยตอบโจทย์การนำดอกผลไปใช้จ่ายเพื่อดำรงชีวิตประจำวันได้ดีขึ้นกว่าเดิม กระนั้นก็ดี ด้วยเงินเฟ้อที่คาดว่าจะมีค่าเฉลี่ยสูงกว่า 2.5% ในปีหน้ายังทำให้การออมในรูปของเงินฝาก โดยเฉพาะเงินฝากระยะสั้นยังให้ผลตอบแทนที่ติดลบ

โอกาสคนมีเงินออม

การขยับขึ้นของอัตราดอกเบี้ยเงินฝากเริ่มมาตั้งแต่ช่วงเดือนมิถุนายน 2565 ก่อนที่ กนง.ขึ้นดอกเบี้ยนโยบายจาก 0.5% เป็น 0.75% เมื่อ 10 สิงหาคม 2565 หลังจากที่อัตราเงินเฟ้อเพิ่มสูงขึ้น เมื่อ กนง.ปรับขึ้นดอกเบี้ยจาก 0.75% เป็น 1% เมื่อ 28 กันยายน 2565 ธนาคารพาณิชย์จึงเริ่มปรับดอกเบี้ยเงินฝากขึ้น ทั้งฝั่งออมทรัพย์และบัญชีเงินฝากประจำ

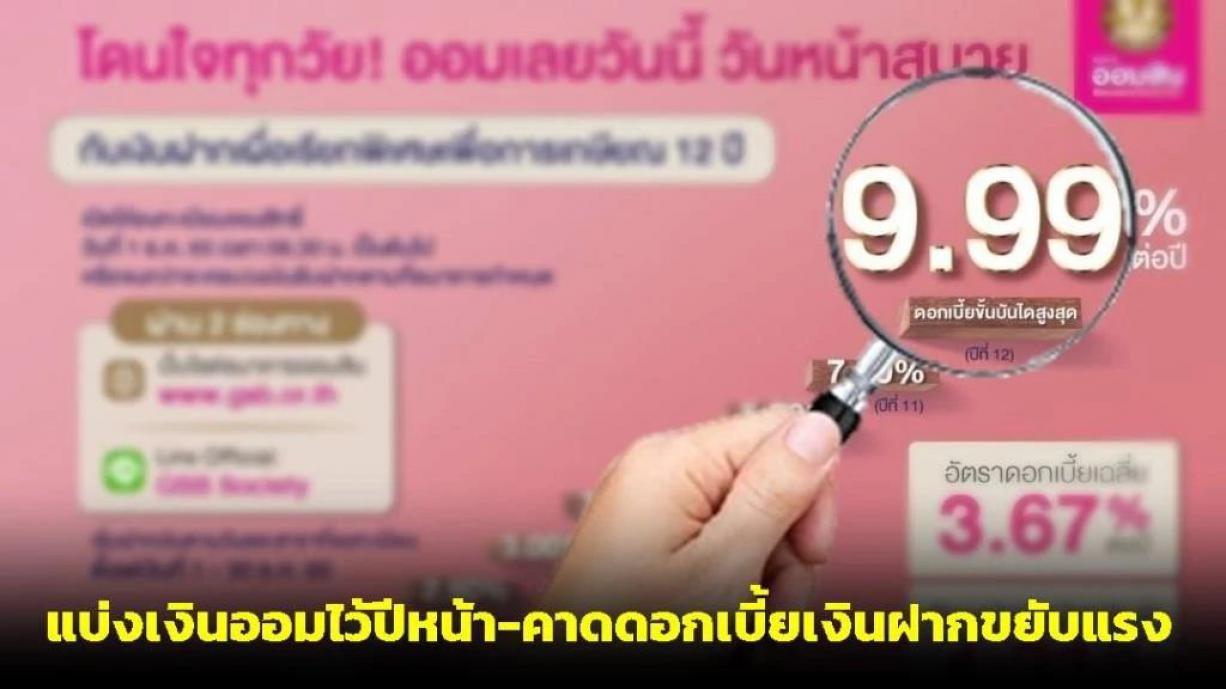

แต่ไม่มีการออกโปรโมชันเงินฝากของธนาคารพาณิชย์ขนาดใหญ่ออกมา มีเพียงธนาคารพาณิชย์ขนาดเล็กที่ออกเงินฝากเกิน 12 เดือน ให้ดอกเบี้ยเกือบ 2% ส่วนใหญ่เป็นฝากประจำต้องเสียภาษีอีก 15% แต่โปรฯ เงินฝากที่ออกมามากคือ ธนาคารรัฐส่วนใหญ่เป็นเงินฝากเพื่อการเกษียณ อย่างธนาคารออมสิน ออกโปรเงินฝากเพื่อการเกษียณออกมาแล้ว 3 รุ่น 10 ปี 7 ปี และล่าสุด 12 ปี

คนที่ออมเงินจำนวนหนึ่งเลือกที่จะออมผ่านเงินฝากของสถาบันการเงิน แน่นอนว่ากลุ่มคนที่เน้นเงินฝากนั้นเป็นกลุ่มที่ต้องการความมั่นคง เงินต้นต้องไม่สูญ มีทั้งกลุ่มผู้สูงอายุ วัยกลางคนหรือคนที่ไม่นิยมความเสี่ยง แม้ต้องแลกด้วยผลตอบแทนที่อาจน้อยกว่าการออมเงิน หรือลงทุนผ่านช่องทางอื่น

ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 30 พฤศจิกายน 2565 คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี จาก 1.00% เป็น 1.25% ต่อปี โดยให้มีผลทันที

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง โดยภาคการท่องเที่ยวและการบริโภคภาคเอกชนจะยังเป็นแรงส่งสำคัญของเศรษฐกิจในระยะต่อไป และช่วยลดทอนผลกระทบจากการชะลอตัวของเศรษฐกิจโลก ด้านอัตราเงินเฟ้อทั่วไปในปี 2566 มีแนวโน้มสูงกว่าประมาณการครั้งก่อนจากราคาพลังงานในประเทศเป็นสำคัญ แต่จะยังคงโน้มลดลงและกลับสู่กรอบเป้าหมายในปี 2566

คณะกรรมการฯ เห็นว่าการทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังเป็นแนวทางการดำเนินนโยบายที่สอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจและแนวโน้มเงินเฟ้อ จึงเห็นควรให้ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี ในการประชุมครั้งนี้

เป็นอันว่าทิศทางอัตราดอกเบี้ยในไทยยังมีโอกาสที่จะปรับขึ้นต่อได้อีก นั่นหมายถึงจากนี้ไปโอกาสที่จะมีโปรโมชันระดมเงินฝากของธนาคารพาณิชย์ออกมาช่วงชิงเงินออมอาจจะเริ่มขึ้น หลังจากช่วงที่ผ่านมา ธนาคารรัฐออกโปรโมชันเงินฝากมาช่วงชิงเงินออมแล้วหลายตัว

คาดปีหน้าดอกเบี้ยแรง

ศูนย์วิจัยกสิกรไทยออกบทวิจัย การแข่งขันราคาเงินฝากทยอยชัดเจนขึ้น หนึ่งในจุดที่น่าสนใจทางศูนย์วิจัยฯ มองว่าแม้เงินฝากจะไม่ได้เติบโตในอัตราเร่ง แต่อัตราดอกเบี้ยเงินฝากน่าจะปรับสูงขึ้นในลักษณะที่ชันขึ้นอีก โดยมาจากแรงส่งทั้งการปรับขึ้นของอัตราดอกเบี้ยนโยบายและอัตราดอกเบี้ยของธนาคารพาณิชย์ (ก่อนกำหนดการปรับเพิ่มอัตรานำส่งเงินสมทบเข้ากองทุนฟื้นฟูฯ อีก 0.23% ในช่วงต้นปี 2566) ทำให้มีโอกาสที่จะเห็นอัตราดอกเบี้ยเงินฝากปรับขึ้นมากกว่า 0.50% ภายในช่วงไตรมาสแรกของปี 2566

สำหรับผู้มีเงินออม ราคาหรืออัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น รวมถึงแคมเปญเงินฝากที่ทยอยออกมามากขึ้นเมื่อเข้าสู่ช่วงปลายปี คงทำให้ผู้มีเงินออมที่รับความเสี่ยงได้น้อยมีทางเลือกในการออมเงินที่ให้ผลตอบแทนดีขึ้น หรือมีผลิตภัณฑ์ที่ให้ผลตอบแทนถี่ขึ้นกว่ารายครึ่งปี อันอาจช่วยตอบโจทย์การนำดอกผลไปใช้จ่ายเพื่อดำรงชีวิตประจำวันได้ดีขึ้นกว่าเดิม กระนั้นก็ดี ด้วยเงินเฟ้อที่คาดว่าจะมีค่าเฉลี่ยสูงกว่า 2.5% ในปีหน้ายังทำให้การออมในรูปของเงินฝาก โดยเฉพาะเงินฝากระยะสั้นยังให้ผลตอบแทนที่ติดลบ

โอกาสคนมีเงินออม

การขยับขึ้นของอัตราดอกเบี้ยเงินฝากเริ่มมาตั้งแต่ช่วงเดือนมิถุนายน 2565 ก่อนที่ กนง.ขึ้นดอกเบี้ยนโยบายจาก 0.5% เป็น 0.75% เมื่อ 10 สิงหาคม 2565 หลังจากที่อัตราเงินเฟ้อเพิ่มสูงขึ้น เมื่อ กนง.ปรับขึ้นดอกเบี้ยจาก 0.75% เป็น 1% เมื่อ 28 กันยายน 2565 ธนาคารพาณิชย์จึงเริ่มปรับดอกเบี้ยเงินฝากขึ้น ทั้งฝั่งออมทรัพย์และบัญชีเงินฝากประจำ

แต่ไม่มีการออกโปรโมชันเงินฝากของธนาคารพาณิชย์ขนาดใหญ่ออกมา มีเพียงธนาคารพาณิชย์ขนาดเล็กที่ออกเงินฝากเกิน 12 เดือน ให้ดอกเบี้ยเกือบ 2% ส่วนใหญ่เป็นฝากประจำต้องเสียภาษีอีก 15% แต่โปรฯ เงินฝากที่ออกมามากคือ ธนาคารรัฐส่วนใหญ่เป็นเงินฝากเพื่อการเกษียณ อย่างธนาคารออมสิน ออกโปรเงินฝากเพื่อการเกษียณออกมาแล้ว 3 รุ่น 10 ปี 7 ปี และล่าสุด 12 ปี

คนที่ออมเงินจำนวนหนึ่งเลือกที่จะออมผ่านเงินฝากของสถาบันการเงิน แน่นอนว่ากลุ่มคนที่เน้นเงินฝากนั้นเป็นกลุ่มที่ต้องการความมั่นคง เงินต้นต้องไม่สูญ มีทั้งกลุ่มผู้สูงอายุ วัยกลางคนหรือคนที่ไม่นิยมความเสี่ยง แม้ต้องแลกด้วยผลตอบแทนที่อาจน้อยกว่าการออมเงิน หรือลงทุนผ่านช่องทางอื่น

สำรวจตัวเองก่อนเลือกโปรฯ

ตอนนี้เริ่มมีผลิตภัณฑ์เงินฝากออกมามากขึ้น หนึ่งในผู้ออมเงินแนะนำว่า อันดับแรกคุณต้องทราบว่าวันนี้อายุเท่าไหร่ ถ้าอายุการทำงานยังเหลืออีกนานและไม่จำเป็นต้องใช้เงินก้อนที่จะนำไปหาผลตอบแทน โปรฯ เงินฝากยาวๆ คงไม่เป็นปัญหา แต่ถ้าอยู่ในวัยใกล้เกษียณ อีกไม่กี่ปีต้องใช้เงินออมที่มี ไม่ควรเลือกเงินฝากที่ต้องฝากนาน แน่นอนว่าถ้าเลือกฝากไม่นานก็ต้องแลกด้วยดอกเบี้ยที่น้อยกว่า

เรื่องแบบนี้ไม่มีสูตรสำเร็จ ทุกอย่างอยู่ที่ความจำเป็นของผู้มีเงินออม หากเงินออมบางก้อนยังไม่รีบใช้ก็นำไปหาผลตอบแทนที่นานขึ้นได้ หรือยอมรับได้ว่าเงินฝากอาจครบกำหนดเมื่อตัวเองพ้นวัยทำงานไปราว 2-3 ปี ขึ้นอยู่กับว่าท่านใช้เงินออมในการดำรงชีพช่วงพ้นวัยทำงานมากน้อยเพียงใด เรื่องนี้เป็นการบริหารจัดการชีวิตของตนเองให้เหมาะสมกับสถานะความเป็นอยู่

ประการต่อมา หากสนใจโปรโมชันเงินฝากของสถาบันการเงินใดควรอ่านรายละเอียดให้ครบถ้วน เพื่อการตัดสินใจที่เกิดประโยชน์สูงสุดของตัวเอง ยกตัวอย่างเช่น ถ้าไม่สามารถฝากได้ตามเงื่อนไขตามที่กำหนด หรือถอนก่อนกำหนด ธนาคารบางแห่งอาจให้แค่ดอกเบี้ยตามช่วงเวลานั้น หรือปรับดอกเบี้ยลงมาเหลือแค่ออมทรัพย์ แต่บางธนาคารอาจมีค่าปรับ เช่น คิดค่าธรรมเนียม 1% หรือขั้นต่ำ 500 บาท ตรงนี้ต้องพิจารณาให้ดี

ออมทรัพย์ไม่เสียภาษีอย่าเกิน 2 หมื่น

อีกประการหนึ่งคำว่าเงินฝากไม่เสียภาษีนั้น ท่านควรทราบข้อยกเว้นของกรมสรรพากรที่ยกเว้นการเก็บภาษีสำหรับดอกเบี้ยที่ได้จากบัญชีเงินฝากออมทรัพย์ไม่เกิน 2 หมื่นบาท คือขณะนี้ธนาคารรัฐออกบัญชีออมทรัพย์ (เผื่อเรียก) ไม่เสียภาษีออกมาหลายรอบ หากท่านใช้สิทธิฝากบัญชีลักษณะนี้หลายๆ โปรโมชัน พึงคำนึงถึงข้อยกเว้นดังกล่าวให้ดี แม้ว่ารายการฝาก 1 รายการดอกเบี้ยรับอาจไม่เกิน 2 หมื่นบาท แต่หากรวมกับหลายๆ บัญชีออมทรัพย์ที่เปิดไว้ดอกเบี้ยรวมมีโอกาสที่จะเกิน 2 หมื่นบาทได้ ตรงนี้จะทำให้ท่านต้องเสียภาษี 15%

เดิมดอกเบี้ยออมทรัพย์ หรือเผื่อเรียกของแต่ละแบงก์จะต่ำมาก เช่น 0.25% ท่านต้องมีเงินฝากหลายล้านจึงจะเข้าข่ายดอกเบี้ยเกิน แต่ตอนนี้ดอกเบี้ยตามโปรโมชันขยับขึ้นไปเกินกว่า 3.5% ในบางโปรโมชัน ทำให้โอกาสที่ท่านจะได้รับดอกเบี้ยเกินกว่า 2 หมื่นบาทก็มีความเป็นไปได้หากท่านเปิดบัญชีตามโปรฯ ใหม่ๆ ที่แบงก์ออกมา

ดีที่สุดเพื่อป้องการการเสียโอกาส ท่านควรทำบันทึกเงินฝากไว้ทุกรายการ รายการที่ได้สิทธิยกเว้นภาษีก็ควรรักษาไว้เพื่อไม่ให้เสียสิทธิดังกล่าว หากคำนวณแล้วดอกเบี้ยรับจากบัญชีฝากออมทรัพย์ใกล้เคียงหรือเกิน 2 หมื่นบาท ก็ควรเปลี่ยนไปออมไปช่องทางอื่น อาจต้องยอมเสียภาษี 15% บ้าง เช่น ซื้อพันธบัตรรัฐบาล หรือบางคนอาจขยับขึ้นไปซื้อหุ้นกู้ที่มีความเสียงมากกว่าการฝากเงินกับธนาคาร

ดูเงื่อนไขดอกเบี้ย

ยังมีรายการปลีกย่อยอีกที่ผู้ออมควรต้องทราบ เช่น ดูเรื่องการจ่ายอัตราดอกเบี้ยด้วย บางธนาคารมีข้อเสนอให้ผู้ฝากเงินจ่ายดอกเบี้ยเป็นรายเดือน อย่างเช่นพันธบัตรรัฐบาลรุ่นที่ผ่านมา ได้ปรับการจ่ายดอกเบี้ยจาก 6 เดือนครั้ง มาเป็น 3 เดือนครั้ง เงินฝากบางรุ่นก็มีเงื่อนไขจ่ายดอกเบี้ยเมื่อครบกำหนดฝาก แบบนี้ผู้ฝากต้องรอดอกเบี้ยเมื่อครบกำหนด บางค่ายอาจใช้เวลาเป็นปี

นอกจากนี้ ต้องดูด้วยว่าเงินฝากบางประเภทฝากครั้งเดียว หรือต้องฝากต่อเนื่อง เช่น 24 เดือน หรือ 36 เดือน ท่านสามารถทำได้หรือไม่ ตัวดอกเบี้ยที่เห็นอาจดูสูง แต่ต้องอ่านรายละเอียดดีๆ เช่น ดอกเบี้ยสูงสุด หรือเงินฝากบางประเภทให้ดอกเบี้ยสูงเฉพาะช่วงเงินฝากที่กำหนดเท่านั้น หรือเป็นดอกเบี้ยแบบขั้นบันไดที่ต้องมาหาค่าเฉลี่ย

รักสลากเปลี่ยนบ้างก็ได้

อย่างไรก็ตาม หลายท่านอาจลืมเรื่องการคุ้มครองเงินฝากไปเลยอยากย้ำว่า ทางสถาบันคุ้มครองเงินฝากจะให้ความคุ้มครองเงินฝากของผู้ฝากเงินไม่เกิน 1 ล้านบาทต่อ 1 รายผู้ฝากต่อสถาบันการเงิน มีผลมาตั้งแต่ 11 สิงหาคม 2564

ช่วงที่ดอกเบี้ยขาขึ้นอย่างนี้ควรแบ่งเงินออมที่มีกระจายหาผลตอบแทน เพราะไม่มีใครรู้ได้ว่าดอกเบี้ยของค่ายใดจะเป็นดอกเบี้ยที่สูงที่สุด ออมแบบสั้นบ้าง ยาวบ้างสลับกัน น่าจะเป็นอีกทางออกหนึ่งในยามดอกเบี้ยขาขึ้น

สำหรับผู้ที่ออมผ่านสลากของรัฐบาลทั้ง 3 แห่ง ซึ่งเคยเป็นที่พึ่งในช่วงที่ดอกเบี้ยในประเทศต่ำ อันเนื่องมาจากสถานการณ์โควิด ตอนนี้น่าจะทำให้ท่านมีทางเลือกในการพิจารณามากขึ้นกว่าเดิม หากเงินที่ซื้อสลากครบอายุท่านอาจเลือกที่จะออมต่อผ่านสลากหรือถ้าเห็นว่าผลตอบแทนได้น้อยเกินไปก็อาจเปลี่ยนมาเป็นออมแบบเงินฝากรูปแบบอื่นๆ ได้ตามความพอใจ

ข้อมูลข่าวสารเพิ่มเติมได้ที่

Facebook :https://m.facebook.com/SpecialScoopMan

agerOnline/?locale2=th_TH

Instragram :https://instagram.com/special.scoop.m

gronline?utm_medium=copy_link

Tiktok :https://vt.tiktok.com/ZSe4jv

แหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์

https://mgronline.com/specialscoop/detail/9650000115292

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ส่องคนเจนไหน แบก “หนี้เสีย-ค้างชำระ” บ้านเยอะสุด

16/05/2024

ลงทุนเริ่มไม่ยาก แต่เมื่อลงทุนแล้ว ควรทำอย่างไรต่อ?

30/04/2024

เปิด 10 อันดับ เมืองที่ร่ำรวยที่สุดในโลก

30/04/2024

"Sunk Cost Fallacy" อคติจากต้นทุนจม จิตวิทยาที่มิจฉาชีพใช้หลอกลงทุน ล่อเหยื่อให้ยอมโอนเงินซ้ำ ๆ

18/06/2026

หมายเหตุประกอบงบการเงิน จุดบอกเหตุที่นักลงทุนต้องอ่าน

30/04/2024