คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ห้องแสดงนิทรรศการ

30/04/2024

เริ่มแล้ว งาน "มหกรรมศิลปะนานาชาติ ไทยแลนด์ เบียนนาเล่ เชียงราย 2566" (Thailand Biennale, Chiang Rai 2023) ที่มีกำหนดจัดขึ้นในหลายจุดของจังหวัดเชียงราย ระหว่างวันที่ 9 ธันวาคม 2566 - 30 เมษายน 2567งานไทยแลนด์ เบียนนาเล่ เชียงรายมีพิธีเปิดงานในช่วงค่ำของวันที่ 9 ธันวาคม 2566 ณ หอศิลป์ร่วมสมัยเมืองเชียงราย อ.เมือง จ.เขียงราย โดยมีนายเศรษฐา ทวีสิน นายกรัฐมนตรีเป็นประธานงานนี้จัดขึ้นภายใต้แนวคิด "The Open World" หรือ "เปิดโลก" ซึ่งได้แรงบันดาลใจ มาจากพระพุทธรูป ปางเปิดโลก วัดป่าสัก อ.เชียงแสน จ.เชียงรายเพื่อเป็นการเปิดโลกศิลปะในประเทศไทยให้ชาวโลกรับรู้ เพื่อส่งเสริมให้จังหวัดเชียงรายกลายเป็น "เมืองศิลปะระดับโลก" และเป็นจุดหมายให้นักเดินทางทั่วโลกเดินทางมาท่องเที่ยวในจังหวัดเชียงรายภายในงานชวนตื่นตาตื่นใจกับผลงานการสร้างสรรค์ของ 60 ศิลปิน ร่วมด้วย กิจกรรมคู่ขนาน อาทิ การแสดงดนตรีชาติพันธุ์ ศิลปะการแสดง การฉายภาพยนตร์ กิจกรรมการศึกษา พาวิลเลี่ยน 13 พาวิลเลี่ยน และการเปิดบ้านของศิลปินเชียงรายอีกกว่า 80 หลังแหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/travel/detail/9660000110659

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

30/04/2024

เสียงเพรียกแห่ง “คลองบางกะจะ” กระซิบกระซาบผู้มาเยือนให้รับรู้ว่า ภายในผืนน้ำที่โอบอิ่มไปด้วยป่าชายเลนโบราณอายุนับร้อยปีมีความงามซุกซ่อนให้ออกไปค้นหาอีกมากมายแต่วิธีที่ดีที่สุดจะเข้าไปสัมผัสความเร้นลับของธรรมชาติงามพิสุทธิ์ ก็ควรตระหนักด้วยการอนุรักษ์ที่ปราศจากการรบกวนสรรพสิ่งในพงไพร ซึ่งคนกลุ่มหนึ่งในพื้นที่ก็ค้นพบวิถีการท่องเที่ยวอย่างสร้างสรรค์และยั่งยืน นั่นคือ “การพายซับบอร์ด” จนได้รับการคัดเลือกให้เป็นหนึ่งในเส้นทางท่องเที่ยวพายซับแนะนำ โดย ททท.สำนักงานจันทบุรีรู้จัก “บางกะจะ”“บางกะจะ” เป็นชื่อตำบลในอำเภอเมือง จังหวัดจันทบุรี ในเรื่องการท่องเที่ยวนั้นคนส่วนมากที่เดินทางมาเยือน นิยมปักหมุดหมายไปที่ “วัดพลับ บางกะจะ” วัดเก่าแก่สร้างตั้งแต่สมัยกรุงศรีอยุธยาตอนปลาย ราว พ.ศ. 2300 ซึ่งได้รับการสันนิษฐานว่าเป็นสถานที่ที่ “สมเด็จพระเจ้าตากสินมหาราช" ใช้พักไพร่พลก่อนจะเข้าตีเมืองจันท์ในสงครามกู้เอกราช, ชมค่ายเนินวง โบราณสถานอันเป็นยุทธศาสตร์สำคัญครั้งเมื่อบางกะจะเป็นเมืองหลวงจันทบุรี, แวะจับจ่ายตลาดเล็กๆร้านค้าในชุมชนที่มีอาหารถิ่นราคาย่อมเยา หรือไปทำกิจกรรมขุดพลอย เรียนรู้เรื่องพลอยแต่นอกจากการเที่ยวทางบกแล้ว ยังมี “คลองบางกะจะ” แหล่งน้ำสำคัญที่มีระบบนิเวศแบบป่าชายเลน อุดมสมบูรณ์ไปด้วยผืนป่าผสม เป็นแหล่งอนุบาลสัตว์น้ำ และประมงพื้นบ้าน ซึ่งหากย้อนกลับไปราวสิบปีก่อน ก็ยังไม่มีใครรู้หรือเข้าไปสำรวจ นอกจากชาวประมงในท้องถิ่น“พายซับ” ท่องเที่ยวคลองบางกะจะไม่กี่ปีที่ผ่านมา “ชาวชุมชนบางกะจะ” กลุ่มหนึ่งที่หลงใหลการพายซับบอร์ด (SUP - Stand up Paddle board) โดยพายเป็นกีฬา และงานอดิเรก ได้ใช้อุปกรณ์กีฬาโปรดพายซอกแซกสำรวจไปในลำคลองที่คุ้นเคยตั้งแต่วัยเด็ก“นุศรา กีรติโภฌานันท์” ผู้ก่อตั้ง และผู้จัดการทั่วไป SUPscribe Chanthaburi เล่าว่า จุดเริ่มต้นมาจากการรวมตัวกันของกลุ่มเพื่อนที่เล่นกีฬาซับบอร์ด ซึ่งนอกจากที่บางกะจะแล้ว ยังมี ที่ตำบลหนองบัว กลุ่มที่พายในแม่น้ำจันทบุรีในตัวเมือง ที่อำเภอขลุง และพื้นที่ทะเลจันทบุรี ส่วนตนเองก็จัดกิจกรรมพายซับท่องเที่ยวที่คลองบางกะจะ ซึ่งเป็นบ้านเกิดของตนเอง ทำให้ค้นพบว่า คลองบางกะจะยังมีความงามที่น่าตื่นตาตื่นใจอีกมากนำมาสู่การตัดสินใจเปิดกิจกรรมท่องเที่ยวในรูปแบบสร้างสรรค์-ยั่งยืน ในนาม "SUPscribe Chanthaburi” ที่ออกไปสำรวจเส้นทางการท่องเที่ยวเชิงนิเวศ สัมผัสธรรมชาติ และสายน้ำในท้องถิ่น ด้วยการพายซับไปพร้อมๆกับการสร้างแนวคิดเรื่องการอนุรักษ์ความโดดเด่นของเส้นทาง“คลองบางกะจะ ยังเป็นธรรมชาติอยู่มาก ส่วนใหญ่จะเป็นป่าแสม บางต้นมีอายุร้อยกว่าปี ทำให้เรารู้ว่า ธรรมชาตินั้นอยู่ยาว ถ้ารักษาให้อยู่กับเราไปนานๆ” นักพายซับแห่งคลองบางกะจะ อธิบายจุดเด่นของพื้นที่ พร้อมชี้ให้เห็นว่าการท่องเที่ยวทางน้ำของบางกะจะนั้นแตกต่างจากทางบกโดยสิ้นเชิง เพราะมีความนิ่งเงียบ การพายซับเข้าไป เป็นวิธีที่พาตัวเราไปหาความสงบของธรรมชาติ ที่มีเพียงเสียงพายกระทบน้ำ เสียงลม เสียงนก และเสียงสนทนากันเบาๆของกลุ่มคนที่พายไปด้วยกันบรรยากาศรอบตัวของเส้นทางพายซับคลองบางกะจะ ร่มรื่นไปด้วยแมกไม้ป่าชายเลน บางช่วงให้ความรู้สึกได้ตัดขาดจากโลกภายนอก ราวกับเข้าไปอยู่ในผืนป่าเร้นลับเป็นส่วนตัว ขณะที่จุดหมายปลายทางของเส้นทางพายซับ นิยมพายไปยังเวิ้งน้ำกว้างสุดลูกหูลูกตาที่โอบล้อมด้วยป่าชายเลน มีทัศนียภาพงดงามมากหากเลือกพายไปในช่วงพระอาทิตย์ตก แต่หากเลือกพายช่วงเช้ามืด ก็ได้รับพลังความสดชื่นเย็นสบายด้วยอากาศอันบริสุทธิ์ และแดดอ่อนๆยามเช้าข้อดีของซับบอร์ดกับการท่องเที่ยวเมื่อ “ซับบอร์ด” เป็นอุปกรณ์กีฬาประเภทหนึ่ง ข้อดีอย่างแรกจึงเป็นกิจกรรมที่ผู้พายได้ออกกำลังกายไปในตัว แม้ไม่เคยพายมาก่อนก็ฝึกได้ไม่ยากภายในไม่กี่นาที มีความปลอดภัยเมื่อนำมาพายในพื้นที่ไม่มีคลื่นลม โดยมีสายรัดข้อเท้า และอุปกรณ์ก็มีคุณสมบัติลอยน้ำได้ โดยเมื่อนำมาใช้ในการท่องเที่ยว สิ่งหนึ่งที่เป็นข้อได้เปรียบ คือ บางร่องน้ำที่เรือไม่สามารถเข้าได้ แต่ซับบอร์ดสามารถลัดเลาะเข้าไปได้ทุกเส้นทางในพื้นที่ของคลองบางกะจะอย่างไรก็ดี หัวใจสำคัญของการใช้ซับบอร์ดเพื่อการท่องเที่ยวคลองบางกะจะ อยู่ที่การเป็นกิจกรรมท่องเที่ยวที่เป็นมิตรกับสิ่งแวดล้อมมากที่สุด ด้วยอุปกรณ์ที่ไม่มีเครื่องยนต์ จึงไม่ต้องเอาสิ่งแปลกปลอมอะไรเข้าไปในธรรมชาติ แม้กระทั่งการเข้าไปเที่ยวด้วยซับบอร์ด ก็ต้องให้ธรรมชาติเป็นตัวกำหนด ด้วยการดูระดับน้ำตามวันเวลาที่เหมาะสมการท่องเที่ยวอย่างสร้างสรรค์และยั่งยืนกระแสการท่องเที่ยวอย่างความยั่งยืน ถือเป็นเรื่องสำคัญระดับโลกของการท่องเที่ยวในยุคนี้ ซึ่งกิจกรรมพายซับบอร์ดเที่ยวคลองบางกะจะ ก็ถ่ายทอดสิ่งเหล่านั้นให้กับแขกผู้มาเยือนทุกคน “นุศรา" เล่าว่า ลูกค้าจำนวนไม่น้อยเป็นคนในสังคมเมืองไม่มีโอกาสได้สัมผัสใกล้ชิดธรรมชาติบ่อยๆ โดยเฉพาะกลุ่มเด็กและเยาวชน เมื่อได้มาอยู่ในธรรมชาติต่างก็มีความสุข พ่อแม่ก็จะสอนลูกๆในเรื่องของการอนุรักษ์ไปด้วย เราก็สอดแทรกเรื่องการอนุรักษ์สิ่งแวดล้อม ทั้งเรื่องไม่ทิ้งขยะ ไม่สร้างมลพิษ ซึ่งตรงนี้เป็นสิ่งที่ไม่ใช่แค่เรื่องครอบครัวแล้ว แต่กลายเป็นขยายไปถึงสังคมโดยเฉพาะปัจจุบัน พื้นที่บางส่วนของป่าชายเลนบางกะจะ ถูกทำลายเปลี่ยนไปเป็นหมู่บ้านจัดสรร รวมทั้งเริ่มมีการขายพื้นที่ป่าชายเลนเพื่อวัตถุประสงค์สร้างอสังหาริมทรัพย์ในรูปแบบต่างๆ การท่องเที่ยวของคนกลุ่มเล็กๆในชุมชน จึงอาจเป็นส่วนหนึ่งของการประชาสัมพันธ์ให้สังคมภายนอกได้รับรู้ ว่ายังมีผืนป่าชายเลนที่มีคุณค่าของเมืองจันทบุรีที่หลงเหลืออยู่ และคู่ควรกับการช่วยกันอนุรักษ์ไว้ให้ลูกหลานอีกเรื่องหนึ่งที่เป็นความใส่ใจของ SUPscribe Chanthaburi คือ ความพยายามเชื่อมโยงกิจกรรมท่องเที่ยวเข้ากับชุมชน แทรกลงไปในรายละเอียดเล็กๆน้อยๆ เช่น อาหาร-ของว่างต้อนรับแขก ที่เลือกซื้อมาจากพ่อค้าแม่ค้าในท้องถิ่น ภาชนะ ที่รองโต๊ะต่างๆก็ยังใช้งานคราฟต์ในชุมชนที่มีส่วนอนุรักษ์เสื่อจันทบูรของดีเมืองจันท์ เป็นต้นนอกจากนี้ ยังมีความพิเศษเพิ่มเติม คือ งานภาพสวยๆะดับมืออาชีพที่ถ่ายให้ฟรีไม่มีค่าใช้จ่าย โดยหนึ่งในผู้ร่วมก่อตั้งและเป็นชาวบางกะจะโดยกำเนิดอย่าง “รักษ์ชาติ โสดาบัน”ช่างภาพที่ผ่านประสบการณ์งานนิตยสารดังมามากมาย ที่กลับบ้านมาร่วมพัฒนาการท่องเที่ยวในชุมชน และทำหน้าที่เป็นผู้กดชัตเตอร์ด้วยตัวเองเพื่อให้ผู้มาเยือนมีภาพความทรงจำอันน่าประทับใจกับสายน้ำในบ้านเกิดของตน“เราเปิดบริการเหมือนพาเพื่อนเที่ยวบ้านมากกว่าการทำธุรกิจ ดังนั้นถ้าใครมาที่นี่ก็จะไม่ได้รับการดูแลแบบนักธุรกิจ หรือกิจการท่องเที่ยวใหญ่ๆ ให้นึกภาพว่าเราเปิดประตูต้อนรับเพื่อนมาหา แล้วพาเพื่อนไปดูธรรมชาติรอบๆบ้าน หาขนมให้เพื่อนรับประทาน” นุศรา กล่าวทิ้งท้ายข้อมูลเพิ่มเติมผู้สนใจ ติดต่อได้ผ่านช่องทางเฟซบุ๊กแฟนเพจไร่ตามฟาร์มสุข (facebook.com/raitamfarmsuk)หรือ SUPscribe Chanthaburi (facebook.com/Supscrib)แหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/travel/detail/9660000110712

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

12/12/2023

เอไอเอ ประเทศไทย นำโดย นายนิคฮิล แอดวานี ประธานเจ้าหน้าที่บริหาร และนางศรัณยา เทียนถาวร ประธานเจ้าหน้าที่ฝ่ายทรัพยากรบุคคล เป็นตัวแทนรับรางวัล Thailand’s Employee Experience of the Year ประเภทธุรกิจประกันชีวิต จากงาน Asian Experience Awards 2023 ซึ่งความสำเร็จครั้งนี้สะท้อนให้เห็นถึงความมุ่งมั่นของเอไอเอ ประเทศไทย ในการสร้างวัฒนธรรมองค์กรที่ยอดเยี่ยมและมอบประสบการณ์ที่ดีที่สุดให้แก่พนักงานในธุรกิจด้านการเงินและการประกันภัย ตลอดระยะเวลา 85 ปีที่ผ่านมา จึงนับเป็นรางวัลอันทรงเกียรติและน่าภาคภูมิใจอย่างยิ่งสำหรับเอไอเอ ประเทศไทย ตลอดจนยังแสดงให้เห็นถึงความมุ่งมั่นของเอไอเอที่ต้องการดูแลผู้คนทั้งภายในและภายนอกองค์กรด้วยความเข้าใจและความจริงใจ สอดคล้องตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives – เพื่อสุขภาพและชีวิตที่ดีขึ้น’

อ่านรายละเอียดเพิ่มเติม

ข่าวทั่วไป

09/12/2023

เจออีกเคส หญิงสาววัย 27 ปี ไม่มีประวัติการสูบบุหรี่ แต่ตรวจเจอมะเร็งปอด หลังมีอาการไอเหนื่อยนาน 2 สัปดาห์ – น้ำหนักลด 4 โลการจากไปของ หมอกฤตไท ด้วยโรคมะเร็งปอด ทั้งที่อายุยังน้อย โดยไม่มีประวัติการสูบบุหรี่ กลายเป็นเรื่องที่ทำให้สังคมตื่นตัวเกี่ยวกับปัญหามลพิษทางอากาศ ปัญหาฝุ่นควัน PM2.5 ว่าคนที่เป็นมะเร็งปอดไม่จำเป็นต้องเป็นคนแก่เสมอไปล่าสุด กรณีคล้ายกันก็เกิดขึ้นอีกครั้ง เมื่อเฟซบุ๊ก Vajira Pulmonary Medicine ได้โพสต์ถึงอาการป่วยของหญิงอายุ 27 ปีรายนึ่ง ไม่มีโรคประจำตัว ไม่สูบบุหรี่ มาด้วยอาการเหนื่อย ไอ 2 สัปดาห์ น้ำหนัก ตัวลดลง 4 กก.จึงไปโรงพยาบาล แพทย์เอกซเรย์ปอดและพบความผิดปกติว่ามีน้ำในเยื่อหุ้มปอดเป็นจำนวนมาก จึงทำการเจาะปอดออกมา และผลที่ได้คือน้ำปนเลือด จากนั้น ก็ส่งคนไข้ไปเอกซเรย์คอมพิวเตอร์แบบ CT Scan และพบว่าเยื่อหุ้มปอดหนาและปอดข้างขวาแฟบและพบก้อนเนื้อที่ปอดจากนั้นจึงมีการส่องกล้องในปอดและเนื้อเยื่อจำนวนมากในช่องปอด รวมไปถึงชิ้นเนื้อในปอด และหลังจากที่เก็บชิ้นเนื้อ(ก้อน)ในเยื่อหุ้มปอดมาตรวจ ก็พบว่า หญิงรายนี้เป็นมะเร็งปอดเป็นการยืนยันว่าแม้คนไข้จะไม่สูบบุหรี่และอายุยังน้อย ไม่ได้หมายความจะไม่เป็นมะเร็ง เพราะมีผู้ป่วยมะเร็งปอดที่อายุน้อย ประมาณ 0.6 – 13% และเกิดกับผู้หญิงมากกว่าผู้ชายผู้ป่วยที่อายุน้อยเช่น ต่ำกว่า 35 ปี, ต่ำกว่า 40 ปี, หรือต่ำกว่า 50 ปี สามารถพบมะเร็งปอดได้ มักไม่มีประวัติสูบบุหรี่ และผู้ป่วยมักมีอาการก่อนได้รับการวินิจฉัยค่อนข้างนาน เพราะผู้ป่วยมักจะไม่เฉลียวใจว่าจะเป็นมะเร็งปอดที่มา: Vajira Pulmonary Medicineแหล่งที่มาข่าวต้นฉบับข่าวสดออนไลน์https://www.khaosod.co.th/special-stories/news_8000709

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

“หนี้” กำลังเป็นปัญหาใหญ่ของประเทศไทย ปีหน้าจะมีหุ้นกู้ที่เตรียมครบกำหนดชำระหนี้ราว 1 ล้านล้านบาท ซึ่งประเมินกันว่า ถ้าสถานการณ์เศรษฐกิจยังย่ำแย่และดอกเบี้ยยังสูงกว่าอดีตอย่างมาก อาจทำให้เกิดการ “ผิดนัดชำระหนี้” จนลุกลามบานปลาย ปัญหาหนี้นับเป็นเรื่องที่กองบรรณาธิการของ “กรุงเทพธุรกิจ” ให้ความสำคัญและเป็นห่วงมาพักใหญ่ๆ แล้ว เราเห็นข้อมูลบางส่วนที่บ่งชี้ว่า “หนี้” กำลังกลายเป็นปัญหาใหญ่ของประเทศ ไม่ว่าจะเป็นหนี้ภาครัฐที่สัดส่วนต่อจีดีพีขยับขึ้นแตะ 62% และที่น่าห่วงสุด คือ หนี้ครัวเรือนที่อยู่ระดับ 91% สูงติดอันดับ 1 ใน 10 ของโลก แต่ที่น่ากังวลไปกว่านั้น คือ หนี้ของภาคธุรกิจซึ่งวิ่งขึ้นมาเร็วมาก ล่าสุดเฉียดระดับ 80% ต่อจีดีพี เทียบกับช่วงก่อนโควิดที่อยู่เพียงราวๆ 70% ต่อจีดีพี สิ่งที่ต้องจับตาดู คือ มีสัญญาณบางอย่างบ่งชี้ว่า หลายๆ ธุรกิจเริ่มจะแบกหนี้ต่อไปไม่ไหวแล้ว โดยเฉพาะกลุ่มเอสเอ็มอี ข้อมูลที่ทีมข่าวกรุงเทพธุรกิจได้รับมา พบว่า ปัจจุบันมีเอสเอ็มอีที่ได้รับสินเชื่อราว 283,034 บัญชี ในจำนวนนี้เป็นหนี้เสียราว 10% หรือกว่า 2.8 หมื่นบัญชี นับเป็นตัวเลขที่เพิ่มขึ้นต่อเนื่อง และด้วยความเสี่ยงเหล่านี้ทำให้ ธนาคารพาณิชย์ชะลอการปล่อยสินเชื่อแก่กลุ่มเอสเอ็มอีมาระยะหนึ่งแล้ว ข้อมูลล่าสุดของ ธนาคารแห่งประเทศไทย (ธปท.) ที่รายงานโดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) พบว่า สินเชื่อธุรกิจเอสเอ็มอีในไตรมาส 3 ที่ผ่านมา ลดลงติดต่อกันเป็นไตรมาสที่ 3 ส่วนหนึ่งเพราะธนาคารพาณิชย์เริ่มระมัดระวังการให้สินเชื่อ เนื่องจากอัตราดอกเบี้ยที่เพิ่มสูงขึ้นส่งผลต่อความสามารถในการชำระคืนสินเชื่อของผู้ประกอบการรายย่อย และมีบางส่วนที่หันไปออก “หุ้นกู้” แทน นอกจากนี้เรายังพบว่า ในปีหน้าจะมีหุ้นกู้ที่เตรียมครบกำหนดชำระหนี้ราว 1 ล้านล้านบาท แน่นอนว่าผู้ออกย่อมต้องออกหุ้นกู้ตัวใหม่เพื่อมาทดแทนหุ้นกู้เดิม (โรลโอเวอร์) แต่มีการประเมินกันว่าถ้าสถานการณ์เศรษฐกิจยังย่ำแย่ ท่ามกลางดอกเบี้ยในปัจจุบันที่สูงกว่าอดีตอย่างมาก อาจทำให้มีหุ้นกู้ราว 50,000 ล้านบาท เกิดการ “ผิดนัดชำระหนี้” ขึ้นมาได้ ซึ่งส่วนใหญ่เป็นหุ้นกู้ที่เรตติ้งต่ำหรือไม่มีเรตติ้ง ตัวเลข 5 หมื่นล้านบาทที่ว่านี้ นักวิเคราะห์หลายคนเชื่อว่าเป็นเพียงความเสี่ยง และถ้าจะเกิดขึ้นก็ไม่น่าจะสร้างปัญหาต่อระบบการเงินในภาพรวม แต่เราเชื่อว่าหากภาครัฐไม่มีมาตรการใดๆ มารองรับ ก็อาจส่งผลต่อความเชื่อมั่นลามไปสู่ปัญหาอื่นๆ ที่ยากจะคาดเดาได้ และสิ่งที่น่าห่วงไปกว่านั้น คือ ต้องติดตามดูว่าปัญหาเหล่านี้จะลามไปสู่ภาคธุรกิจขนาดใหญ่หรือไม่ เพราะเอาเข้าจริงตอนนี้หลายรายเริ่มออกอาการให้เห็นต้องวิ่งเต้นหาสภาพคล่องมาเติมให้กับธุรกิจของตัวเองกันบ้างแล้ว คำถาม คือ หน่วยงานที่กำกับดูแลเรื่องพวกนี้อยู่เห็น “ควันไฟ” ที่เริ่มก่อตัวขึ้นจากจุดเล็กๆ เหล่านี้หรือไม่ และได้เตรียมมาตรการอะไรมารองรับเพื่อ “ดับไฟ” ให้ทันก่อนที่จะลุกลามออกไปหรือยัง? ...สถานการณ์ที่ว่านี้มีสิ่งหนึ่งที่น่ากังวลอยู่มากๆ คือ เราไม่ได้รับเสียงเตือนใดๆ จากหน่วยงานที่ว่านี้เลย มีเพียงเสียงเตือนจากชาวบ้านและภาคธุรกิจที่เริ่มเห็นควันไฟในบางจุดแล้วพากันชี้ดู ที่เหลือก็คงได้แต่เฝ้าระมัดระวังกันเอง! แหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/finance/investment/1102151

อ่านรายละเอียดเพิ่มเติม

ห้องแสดงนิทรรศการ

30/04/2024

Bangkok Illustration Fair 2023 จัดยิ่งใหญ่ใน 3 พื้นที่ของ 'หอศิลปวัฒนธรรมแห่งกรุงเทพมหานคร' ชม-ช้อปผลงาน พูดคุยกับนักวาดภาพประกอบชาวไทย 132 คน ศิลปินต่างชาติ 18 คน และ 17 Guest Artist นักวาดภาพประกอบชื่อดังระดับปกนวนิยาย 80 ปีก่อน จนถึงคนรุ่นใหม่เริ่มแล้ว Bangkok Illustration Fair 2023 หรือ BKKIF งานแฟร์สำหรับวงการนักวาดภาพประกอบไทย (Illustration) เทศกาลที่ศิลปินนักวาดไทยและนักสร้างสรรค์จากทั่วโลกจับตามองBKKIF 2023 จัดขึ้นเป็นครั้งที่ 3 เพื่อส่งเสริมและผลักดันศักยภาพของแวดวงภาพประกอบไทยให้เกิดการพัฒนาและต่อยอดการทำงานในระดับประเทศและระดับนานาชาติ จัดขึ้นโดย 3 องค์กร ได้แก่ happening, DEXEMBELL และ WHAT IFBangkok Illustration Fair 2023งาน Bangkok Illustration Fair 2023 มีนักวาดภาพประกอบคนไทย จำนวน 132 คน ศิลปินต่างชาติ 18 คน จากประเทศฟิลิปปินส์ เกาหลี ญี่ปุ่น มาเลเซีย จีน ยูเครน และ เมียนมาร์ จัดแสดงผลงานร่วมกับ GUEST Artist อีก 17 ท่านBKKIF 2023 จัดที่ หอศิลปวัฒนธรรมแห่งกรุงเทพมหานคร (bacc) ใน 3 พื้นที่ด้วยกัน คือ โถงนิทรรศการหลัก ชั้น 7, ชั้น 1 และ ชั้น 5 รวมพื้นที่กว่า 1,500 ตารางเมตร ประกอบไปด้วยส่วนจัดแสดงและกิจกรรมต่างๆ ดังนี้โถงชั้น 1 • พื้นที่เข้าฟรี • ที่ตั้ง Ticket Booth จุดจำหน่ายบัตรเข้าชมนิทรรศการหลักชั้น 7นิทรรศการ ณ โถงชั้น 1จัดแสดง นิทรรศการ ภาพ-ประกอบ-เมือง แคมเปญที่ BKKIF และ DOW (Department of Wonder) ร่วมกันจัดขึ้นโดยได้รับการสนับสนุนจาก UTA (อู่ตะเภาอินเตอร์เนชั่นแนล เอวิเอชั่น)เป็นการเลือกศิลปิน BKKIF Artist 10 ราย มาร่วมเวิร์คช็อปที่จัดโดย Practical School of Design (PS±D) แล้วนำผลงานที่สร้างขึ้นมาจัดแสดงในงาน BKKIF2023เพื่อแสดงให้เห็นว่า ‘ภาพประกอบ’ ได้รับการหยิบมาประกอบร่างสร้างเป็นเมืองได้อย่างไร ยกตัวอย่าง Octoboxes ผลงานวาดภาพโดย Tent Katchakulภาพประกอบ Octoboxes วาดโดย Tent Katchakulโมเดล Octoboxes สร้างจากภาพประกอบฝีมือ Tent KatchakulTent Katchakul อธิบายผลงานชิ้นนี้ว่า ด้วยความเชื่อที่ว่า 'เมืองคือคน' และ 'คนคือเมือง' คำถามที่ตามมา คือเราสามารถทำอย่างไรเพื่อสร้างสภาวะให้เกิดความเป็นเมืองขึ้นมาได้ส่วนตัวแล้ว ความเป็นเมืองอาจเกิดขึ้นมาไม่ใช่เพียงเพราะมีวัตถุ ตึกราม บ้านช่อง หากแต่เพราะมีผู้คนเข้ามาอาศัย ใช้งาน ทำความรู้จัก และแบ่งปัน เมื่อนั้นความเป็นเมืองถึงเกิดขึ้นและสมบูรณ์ขึ้นมาหมึก Octoboxes มีขาที่เกาะเกี่ยว ดึงดูด ให้ผู้คนที่แตกต่าง เข้ามาใช้ space ร่วมกันความกลมเกลียวของหมึกถูกแทนที่ด้วยความเป็นเหลี่ยมเป็นมุม เพื่อเพิ่มประโยชน์ใช้สอย และ symbolize การรวมตัวกันอย่างร้ช่องว่าง และการต่อเติมขยายได้อย่างไม่มีที่สิ้นสุดทุกๆ ด้านของ Otoboxes เป็นด้านหน้า เพื่อเปิดรับผู้คนให้เข้ามาใช้ประโยชน์โดยไม่แบ่งแยกศิลปินนักวาดภาพประกอบ 10 ราย ใน นิทรรศการ ภาพ-ประกอบ-เมือง ได้แก่ BEYA, Buddhaandz, fahsuwaree, PAPENGPA, Uninspired by Current Events, PHAYANCHANA, Khemtit, nnene.iie, Tent Katchakul และ BlueBlurryMondayนอกจากนั้นยังมีโชว์เคสจาก 4 มหาวิทยาลัย ได้แก่ 1. คณะศิลปกรรมศาสตร์ มหาวิทยาลัยกรุงเทพ 2. คณะมัณฑนศิลป์ มหาวิทยาลัยศิลปากร 3. สาขาวิชาการออกแบบสื่อสารสร้างสรรค์ คณะนิเทศศาสตร์ มหาวิทยาลัยอัสสัมชัญ 4. ครีเอทีฟมีเดีย คณะสถาปัตยกรรมศาสตร์และการออกแบบ มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรีสนุกกับการถ่ายภาพ BKKIF Photo Booth ดีไซน์เฉพาะสำหรับงานนี้เท่านั้น, กิจกรรมพิเศษจาก BKKIF, เลือกซื้อสินค้าที่ระลึกพื้นที่ชั้น 5 • พื้นที่เข้าฟรี • ที่ตั้ง Ticket Booth จุดจำหน่ายบัตรเข้าชมนิทรรศการหลักชั้น 7จัดแสดงนิทรรศการ Sunflowers โดย BKKIF x SC Assets ที่ชวน 10 ศิลปินมาวาดภาพ ‘ดอกทานตะวัน’ ในรูปแบบของตัวเอง และมีโชว์เคสสุดสร้างสรรค์จากผู้สนับสนุน Canon, KPP Antalis, Central Tham และ Birdy Cafe ให้แวะไปเยี่ยมเยียนและร่วมทำกิจกรรมกันโถงนิทรรศการหลัก ชั้น 7งาน BKKIF 2023 โถงชั้น 7พื้นที่จัดแสดงผลงานของ 150 BKKIF Artists ผู้เข้าชมงานสามารถพูดคุย แลกเปลี่ยน และรับแรงบันดาลใจจากศิลปินอย่างใกล้ชิด โดยพวกเขานำสินค้ามาจำหน่ายในงานด้วย อาทิ 111, 203 Infographics Lab, ab.bnna, ALANLERT (LERTALAN), Amy Halloween, BEYA, Bez Yodyuth Chaisuwan, BlueBlurryMondaychangheon Lee, Chatchawan, Chickenmew, chubbynida, Dani Go, DEEDEEISDEE, Emen Lo, faan.peeti, fahsuwareeภาพประกอบ วาดโดย Hongki Dongkiภาพประกอบ วาดโดย I Draw a House for My FriendHongki Dongki, I Draw a House for My Friend, ITSARA GUONG, ivan, Izary Shojo, Joninn, Kanya_Kim, KAPTOR, KawaKHwan, Khemtit, Little Putin, Little theater, Louis Sketcher, Machillux, MARC KHAN, meanleeNAONEJETTA, Narsid, Nattapon, NATTHAPHORN, OLE, P.Kulkan, palim, Panaholooya, punvacha, Pupha, RERUNN, Rin Jirajakkavan, SEP, Sungseo Yoon, taanntawanบรรยากาศงาน BKKIF 2023 บริเวณโถง ชั้น 7ภาพประกอบ วาดโดย OLEภาพประกอบ วาดโดย Tan-staRภาพประกอบ ผลงานของ YAKKUUTan-staR, taosuan, Taweechob, Tent Katchakul, Thireq Pecko, Uninspired by Current Events, Vachboy, Warhead, WARILY, WASIN, Since 2013, Wunmoon, YAKKUU, yamachen951, Yuki Uebo, Zillustationสามารถรับชมผลงานของศิลปิน BKKIF Artist 2023 ทั้งหมดได้ใน BKKIF Artist 2023 Directoryลายเส้นภาพประกอบโดย Phanom Suwanaboon (พนม สุวรรณะบุณย์)สำหรับ 17 GUEST Artists ผู้จัดได้เชิญศิลปินหลายรุ่นทั้งในประเทศและต่างประเทศ ได้แก่ Phanom Suwanaboon, Pangnual Studio, Juli Baker and Summer, May-T Noijinda, Mushroom Studio, Sorarak Tikaphanya (archive026), Benzilla, Pariwat Anatachina, Lili Tae, NatDao, Rukkit, Suzu จากประเทศไทยArdneks (อินโดนีเซีย), Tomoaki Murayama (ญี่ปุ่น), Taipei Illustration Fair (ไต้หวัน) และ Seoul Illustration Fair (เกาหลี)นำเสนอความหลากหลายของศิลปะการวาดภาพให้ชมกัน และหากต้องการเลือกซื้อของที่ระลึกของ BKKIF2023 ที่ชั้นนี้ก็มี Merchandise shop ให้บริการอยู่ภาพ Benzilla Bloom โดย Benzillaภาพประกอบ ผลงานของ Tomoaki Murayamaบรรยากาศงาน BKKIF 2023 บริเวณโถง ชั้น 7ผลงานภาพประกอบโดย AHCHEN จากไต้หวันแสดง Wristband ก่อนเข้าชมงานชั้น 7Bangkok Illustration Fair 2023 กำหนดจัดระหว่างวันที่ 7-10 ธันวาคม 2566 ณ หอศิลปวัฒนธรรมแห่งกรุงเทพมหานคร เวลา 10.00 - 20.00 น. เปิดจำหน่ายบัตรแล้วตั้งแต่วันนี้ ทาง Eventpop หรือ ซื้อบัตรราคาเดียวกันได้ที่หน้างานบริเวณชั้น 1 และ 5 บัตรเข้าชมงานมี 2 ประเภท ได้แก่ • One Day Pass เข้างานได้ 1 วัน วันใดก็ได้ ราคา 150 บาท (รวมภาษีมูลค่าเพิ่มและค่าธรรมเนียมทั้งหมดแล้ว) • Four Days Pass เข้าชมได้ไม่จำกัดจำนวนวัน ราคา 250 บาท (รวมภาษีมูลค่าเพิ่มและค่าธรรมเนียมทั้งหมดแล้ว) แถมฟรี เซตโปสการ์ด BKKIF2023 ชุดละ 2 ใบ จำนวนจำกัด 700 ชุด สำหรับผู้ซื้อบัตร 700 คนเท่านั้น • เด็กความสูงไม่เกิน 130 เซนติเมตร เข้างานฟรีซื้อบัตรออนไลน์ได้ที่ eventpop ช่องทางชำระเงิน: Credit/Debit Card, Alipay, QR PromptPay, KPlus สำหรับผู้ที่ซื้อบัตรผ่าน Eventpop มาแล้วสามารถแสดง QR Code รับริสแบนด์ (Wristband) เพื่อเข้าพื้นที่นิทรรศการหลักชั้น 7 ได้เลยแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/lifestyle/art-living/1102466

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

30/04/2024

การนั่งรถทัวร์ รถบัสเป็นระยะเวลานานหลายชั่วโมงอาจทำให้คุณรู้สึกมีความกังวลทั้งเรื่องของตำแหน่งที่จะนั่งแล้วสะดวก รวมไปถึงการคำนึงถึงความปลอดภัย ดังนั้นการเลือกที่นั่งบนรถทัวร์ รถบัสสำหรับการเดินทางไกลจึงเป็นสิ่งสำคัญมาก และนี่คือวิธีเลือกที่นั่งบนรถทัวร์ รถบัสที่ดี สร้างความรู้สึกมั่นใจ สบายใจ ลดความกังวลเรื่องความปลอดภัยที่นั่งบนรถทัวร์ที่ปลอดภัยที่สุด • เบาะตรงกลาง (เบาะติดทางเดิน) ระหว่างล้อหน้า • เบาะใกล้ทางเดินเหตุผล: • อยู่ห่างจากจุดเสี่ยง เช่น ทางออกและหน้าต่าง • สะดวกในการเคลื่อนไหวในกรณีฉุกเฉิน • มีความเป็นส่วนตัวมากกว่าเบาะริมหน้าต่าง • ปลอดภัยจากแสงแดดและลมเย็นนอกจากนั้นยังแนะนำที่นั่งเหล่านี้เบาะหลังคนขับ: • คนขับมองเห็นสิ่งที่เกิดขึ้นด้านหน้ารถ • สามารถรับมือกับเหตุฉุกเฉินได้อย่างรวดเร็วเบาะตรงกลาง: • มีพื้นที่วางขา และสะดวกในการเดินไปมา • เลือกเบาะฝั่งขวาของรถบัส เพื่อให้คนขับมองเห็นได้ง่ายเบาะใกล้ห้องคนขับ: • สะดวกในการเดินไปมา • ปลอดภัยในกรณีฉุกเฉินคำแนะนำเพิ่มเติม : • ที่นั่งใกล้ด้านหน้าและหลังรถบัสอันตรายที่สุด • ที่นั่งที่ปลอดภัยที่สุดคือตรงกลางรถบัส ระหว่างล้อ • เลือกที่นั่งด้านขวาของห้องโดยสาร (ใกล้ทางเดิน) ถ้าเป็นไปได้สิ่งที่ควรพิจารณาก่อนเลือกที่นั่งบนรถทัวร์ • หน้าต่างเปิด-ปิดได้ไหม? • มีม่านบังแดดไหม? • เบาะปรับเอนได้ไหม? • มีห้องน้ำบนรถไหม? • มีจอภาพยนตร์ และตั้งอยู่ตรงไหน? • ที่นั่งมีการกำหนดล่วงหน้าไหม? • มีเครื่องปรับอากาศไหม?เทคนิคการเลือกที่นั่งบนรถทัวร์เบาะติดหน้าต่าง: ดีสำหรับผู้ชื่นชอบทิวทัศน์ • ข้อดี: เห็นวิวทิวทัศน์ • ข้อเสีย: ต้องขอคนที่นั่งข้างๆ ให้ลุกทุกครั้งที่ต้องการเข้าห้องน้ำ, พื้นที่วางขาจำกัดเบาะติดทางเดิน: ดีสำหรับผู้ต้องการเข้าห้องน้ำสะดวก • ข้อดี: เข้าห้องน้ำสะดวก, มีพื้นที่วางขา • ข้อเสีย: ถูกชนโดยผู้คนที่เดินผ่านไปมามุมมองจอทีวีการเลือกที่นั่งที่มีมุมมองจอทีวีโดยตรงจะช่วยให้คุณเพลิดเพลินกับการชมภาพยนตร์บนรถบัสได้อย่างเต็มที่ โดยไม่ต้องคอยเงยหน้าหรือเอียงคอเพื่อดูจอทีวี นอกจากนี้การเลือกที่นั่งที่มีมุมมองจอทีวีโดยตรงยังช่วยให้คุณฆ่าเวลาระหว่างการเดินทางได้อย่างเพลิดเพลิน โดยไม่ต้องกังวลว่าจะพลาดฉากสำคัญในภาพยนตร์ระยะห่างจากห้องน้ำ • อย่าเลือกที่นั่งติดห้องน้ำโดยตรง เพราะอาจมีกลิ่นไม่พึงประสงค์ • เลือกที่นั่งห่างจากห้องน้ำประมาณ 5-6 แถว เพื่อลดกลิ่นแต่ยังเข้าถึงห้องน้ำได้สะดวก • หลีกเลี่ยงที่นั่งแถวหน้าสุด เพราะอาจถูกรบกวนจากผู้คนที่เดินเข้าออกห้องน้ำเลือกที่นั่งทางเดินในแถวว่าง • หากคุณสามารถเลือกที่นั่งล่วงหน้าได้ ให้เลือกที่นั่งทางเดินในแถวที่ว่างเปล่า • มีโอกาสสูงที่คุณจะได้ใช้ที่นั่งสองที่ โดยไม่ต้องมีใครมานั่งข้างๆ • หากรถบัสเต็ม ที่นั่งทางเดินของคุณอาจมีประโยชน์หากคนข้างๆ ตัวใหญ่เลือกที่นั่งตามเวลา • เลือกที่นั่งโดยพิจารณาตำแหน่งของดวงอาทิตย์ระหว่างการเดินทาง • ถ้าคุณร้อนอยู่แล้ว แสงแดดส่องลงมาจะทำให้การเดินทางยิ่งแย่ • ถ้าคุณมุ่งหน้าไปทางเหนือในตอนเช้า ให้เลือกนั่งฝั่งซ้ายของรถบัส • ถ้าคุณมุ่งหน้าไปทางใต้ ให้เลือกนั่งฝั่งขวาของรถบัส • จำไว้ว่า ดวงอาทิตย์ขึ้นทางทิศตะวันออกและตกทางทิศตะวันตกแหล่งที่มาข่าวต้นฉบับsanookhttps://www.sanook.com/travel/1444331/

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

30/04/2024

บทความโดย “อิศรินทร์ เมืองแตง”ที่ปรึกษาการเงิน AFPT™ สมาคมนักวางแผนการเงินไทยในปัจจุบันผลิตภัณฑ์ประกันภัย ได้รับการยอมรับมากขึ้น มีการทำประกันเพิ่มมากขึ้นตามวัตถุประสงค์ที่ต้องการ ไม่ว่าจะเพื่อความคุ้มครอง เพื่อเป็นค่ารักษาพยาบาล หรือไว้เพื่อเป็นแหล่งเก็บออมเงินโดยซื้อประกันชนิดสะสมทรัพย์ (Endowment / Saving Insurance)จากประเด็นดังกล่าวทำให้เกิดการพัฒนาช่องทางการจัดจำหน่ายที่หลากหลาย จากตัวแทนประกันชีวิต หรือนายหน้าประกันชีวิตที่ขายผ่านช่องทางอื่น ๆ เช่น Bancassurance และพัฒนาเป็นการซื้อประกันออนไลน์ผ่านแพลตฟอร์มต่าง ๆ สามารถเลือกแบบประกันที่เหมาะสม สะดวกสำหรับการนำเสนอ และการตัดสินใจซื้ออย่างไรก็ตาม หากพิจารณาแล้วจะพบว่ายังมีประกันแบบอื่น ๆ ให้ลูกค้าเลือกอีกหลากหลายรูปแบบ แต่เนื่องจากผลิตภัณฑ์ประกันบางประเภทมีความซับซ้อนสูง จึงทำให้แพลตฟอร์มหรือผู้ขายประเภทนายหน้าประกัน ไม่ได้เลือกแบบประกันที่ซับซ้อนให้ความคุ้มครองด้านอื่น ๆ เข้ามาเสนอขายมากนักซึ่งในบางครั้ง อาจมีการนำเสนอให้กับลูกค้ารายเดิมในแบบประกันเดิม ทำให้ลูกค้ามีความคุ้มครองเพียงรูปแบบเดียว เช่น มีเฉพาะประกันแบบสะสมทรัพย์ที่มีแต่ความคุ้มครองชีวิต และอาจทำให้มีทุนประกันที่สูงเกินความจำเป็น (Over Insure)ในขณะที่ความคุ้มครองด้านอื่น ๆ เช่น ความคุ้มครองค่ารักษาพยาบาล ความคุ้มครองด้านอุบัติเหตุ อาจจะมีน้อยหรือไม่มีความคุ้มครองAsset Allocation กระจายสินทรัพย์ลงทุนเพราะฉะนั้นหากใช้หลัก Asset Allocation หรือการกระจายสินทรัพย์ในการลงทุนมาประยุกต์ใช้กับการนำเสนอประกันให้กับลูกค้า จึงเป็นการวางแผนปกป้องความเสี่ยงและทำให้ลูกค้าได้รับประโยชน์สูงสุดโดยหลักการในด้านการลงทุน Asset Allocation จะช่วยลดความเสี่ยงและกระจายความเสี่ยงจากการลงทุน ยิ่งนำมาใช้ในการวางแผนประกันจะช่วยป้องกันความเสี่ยงได้ครบทุกด้านมีคำถามตามมาว่า ประชาชนจะรู้ได้อย่างไรว่าต้องวางแผนกระจายในการทำประกันแบบใดบ้าง โดยหลักการความเสี่ยงภัยที่แท้จริง (Pure Risk) ซึ่งเป็นความเสี่ยงภัยที่สามารถประกันภัยได้ หรือใช้การประกันภัยเป็นเครื่องมือในการบริหารความเสี่ยงได้ ถ่ายโอนความเสียหายไปยังบุคคลที่ 3 คือบริษัทประกัน รับความเสี่ยงแทนได้ เป็นความเสี่ยงที่สามารถระบุและประเมินความเสียหายที่อาจเกิดขึ้นเป็นตัวเงินได้ และเพื่อให้เหมาะสมสำหรับประชาชนทั่วไปในการใช้วางแผนประกัน สามารถแบ่งความเสี่ยงที่แท้จริงเป็นด้านต่าง ๆ ดังนี้1. ความเสี่ยงภัยส่วนบุคคล คือ ความเสี่ยงภัยที่มีผลกระทบต่อชีวิตของบุคคลนั้นโดยตรง เช่น • การเสียชีวิตก่อนวัยอันควร มีผลกระทบกับค่าใช้จ่ายของครอบครัวที่ต้องดูแล • การเกิดโรคภัยไข้เจ็บเข้าพักรักษาตัวในโรงพยาบาล • การเกิดโรคร้ายแรง เช่น โรคหัวใจ โรคมะเร็ง มีผลกระทบกับค่าใช้จ่ายในการรักษาพยาบาล • การประสบอุบัติเหตุต่าง ๆ • กรณีทุพลภาพจนไม่สามารถทำงานได้ มีผลกระทำกับแหล่งเงินได้จากการประกอบอาชีพ • การเกษียณอายุ มีผลกระทบกับค่าใช้จ่ายในช่วงหลังเกษียณอายุที่อาจไม่มีรายได้จากการทำงาน2. ความเสี่ยงต่อทรัพย์สิน (Property Risk) คือ ความเสี่ยงภัยที่มีผลกระทบต่อทรัพย์สินของบุคคลนั้น เช่น • ค่าใช้จ่ายซ่อมแซมทรัพย์สินกรณีเสียหาย เช่น เกิดอัคคีภัยกับที่พักอาศัย • ภาระหนี้สินต่าง ๆดังนี้ เมื่อระบุความเสี่ยงของบุคคลออกมาได้หลายด้าน จึงสามารถวางแผนประกัน โดยใช้แบบประกันที่หลากหลาย ให้เหมาะกับความเสี่ยงในแต่ละด้านได้เช่นกันโดยสรุปการทำ Asset Allocation ในการวางแผนและนำเสนอประกันให้กับลูกค้า ถือเป็นเรื่องจำเป็น โดยจากตารางการบริหารจัดการความเสี่ยงจะเป็นเครื่องมือในการนำเสนอวิธีจัดการความเสี่ยงด้านต่าง ๆ ตามความเสี่ยงเฉพาะตัวของแต่ละบุคคลทั้งนี้ หากมีความเสี่ยงด้านใดที่มีผลกระทบมาก หรือต้องการปกป้องความเสี่ยงนั้นเป็นพิเศษ ก็สามารถวางแผนโดยการเพิ่มน้ำหนัก หรือให้ระดับความสำคัญของความเสี่ยงด้านดังกล่าว ได้โดยการซื้อทุนประกันให้เหมาะสม หรือสามารถติดต่อนักวางแผนการเงินเพื่อช่วยวางแผนและให้คำแนะนำที่ถูกต้องต่อไปแหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1452249

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

กฎหมายควรรู้ ทวงหนี้อย่างไร ไม่ผิดกฎหมาย ท่องไว้เจอลูกหนี้เหนียวหนี้อย่าวู่วามโทรจิก เพราะทวงเกิน 1 ครั้งต่อวัน "โทษปรับสูงสุด 100,000 บาท" ทวงหนี้อย่างไร ไม่ผิดกฎหมาย จำนวนในการทวงหนี้ 1 ครั้ง / วัน ช่วงเวลาในการทวงหนี้ จันทร์ - ศุกร์ เวลา 08.00 - 20.00 น. วันหยุดราชการ เวลา 08.00 - 18.00 น. นับเป็นการทวงถามหนี้ 1 ครั้ง - ส่งข้อความทางไลน์ และมีการเปิดอ่าน - โทรศัพท์หาลูกหนี้ และทวงหนี้อย่างชัดเจน ไม่นับเป็นการทวงหนี้ - ส่งข้อความทางไลน์ แต่ลูกหนี้ไม่ได้เปิดอ่าน - โทรศัพท์ไปหา แต่ลูกหนี้ยังไม่รับโทรศัพท์ - ลูกหนี้รับโทรศัพท์แล้ว แต่วางสายก่อนจะพูดคุยเรื่องโทรถามหนี้ ทวงเกิน 1 ครั้งต่อวัน “โทษปรับสูงสุด 100,000 บาท" ห้าม! พูดจาดูหมิ่น ข่มขู่ ใช้ความรุนแรง ประจาน ลูกหนี้ เพื่อนยืมเพื่อน “ไม่อยู่ในกฎหมายนี้” ข้อมูล : กระทรวงยุติธรรม ภาพ : ศูนย์ต่อต้านข่าวปลอมแหล่งที่มาข่าวต้นฉบับamarintvhttps://www.amarintv.com/news/detail/198444?utm_source=aside_big_card&utm_medium=position_latest_news

อ่านรายละเอียดเพิ่มเติม

ข่าวทั่วไป

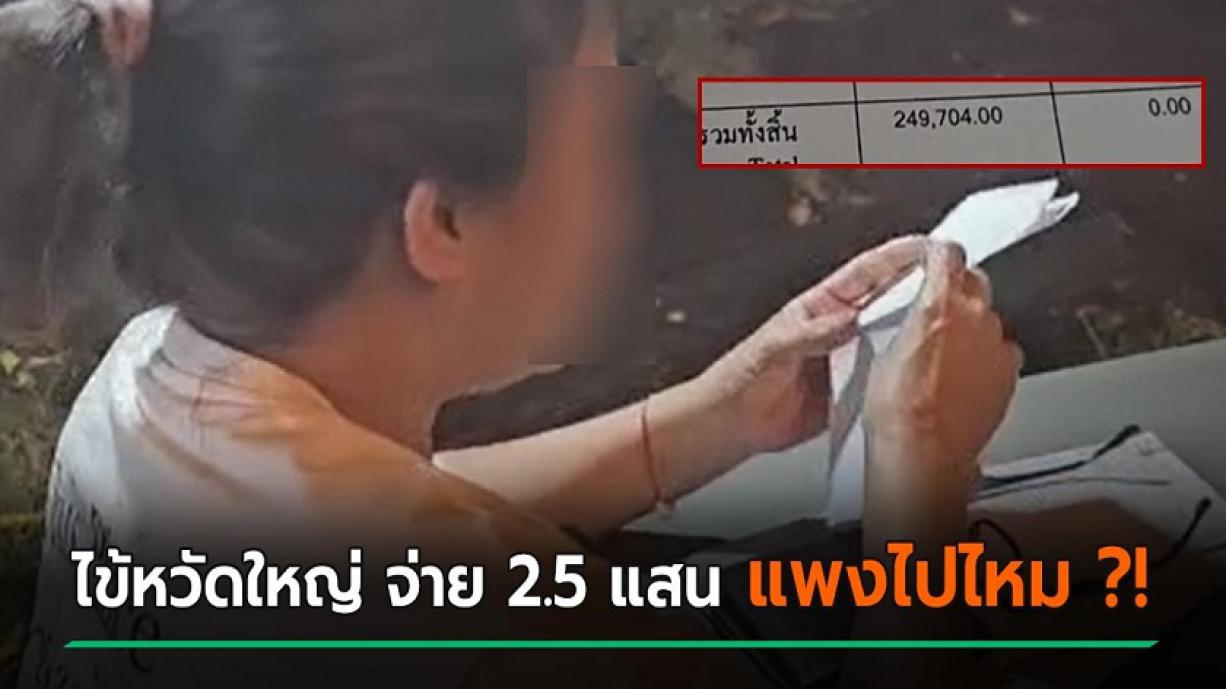

30/04/2024

ป่วยเป็นไข้หวัดใหญ่ นอนโรงพยาบาลดังย่านปากเกร็ด 4 วัน ค่ารักษา 2.5 แสน อึ้ง ที่อเมริกากับสวีเดน ยังไม่แพงขนาดนี้ สงสัยเอาอะไรมาแพงภาพจาก ช่อง 3วันที่ 6 ธันวาคม 2566 ช่อง 3 รายงานว่า นางสาวจำลอง วัย 66 ปี เจ้าของร้านอาหารไทยในประเทศสวีเดน ร้องเรียนต่อสื่อมวลชนว่า ก่อนหน้านี้เดินทางกลับประเทศไทยเพื่อเยี่ยมลูกชาย แต่มีเหตุให้ไปนอนรักษาตัวที่โรงพยาบาลดังแห่งหนึ่งย่าน อ.ปากเกร็ด จ.นนทบุรี 4 วัน ตั้งแต่วันที่ 29 พฤศจิกายน ถึง 2 ธันวาคม 2566 เนื่องจากป่วยเป็นไข้หวัดใหญ่สายพันธุ์ B เมื่อเช็กบิลออกมากลับเจอค่ารักษาพยาบาลรวมทั้งสิ้น 249,704 บาท ซึ่งตนก็รูดจ่ายด้วยบัตรเครดิตแบบงง ๆ ว่า ทำไมค่ารักษาพยาบาลถึงแพงขนาดนี้ แพงจนในต่างประเทศต้องชิดซ้ายไปเลยต่อมาเพื่อนฝูงในไทย พอรู้ถึงค่ารักษาก็พากันแปลกใจ ไม่คิดว่าค่ารักษาพยาบาลจะแพงหูฉี่ขนาดนี้ ดังนั้น ตนจึงนำเอกสารหลักฐานต่าง ๆ ทั้งหมดไปร้องเรียนที่ สคบ. สังกัดกระทรวงพาณิชย์ ทางเจ้าหน้าที่ก็ยอมรับว่า ค่ารักษาพยาบาลแพงมาก และขอให้ตนลองติดต่อกับทางโรงพยาบาลเพื่อเจรจาดูก่อน หากตกลงกันไม่ได้ค่อยกลับมาที่ สคบ. อีกครั้งทั้งนี้ ตนอยากให้โรงพยาบาลมาชี้แจง จะได้หายแคลงใจเรื่องราคา เพราะตนเคยนอนพักรักษาตัวที่ประเทศสหรัฐอเมริกาและสวีเดน ยังไม่แพงขนาดนี้ภาพจาก ช่อง 3ขอบคุณข้อมูลจาก ช่อง 3แหล่งที่มาข่าวต้นฉบับกระปุก.คอมhttps://hilight.kapook.com/view/237895

อ่านรายละเอียดเพิ่มเติม

30/04/2024

30/04/2024

19/09/2025

17/12/2025

29/04/2024

Copyright 2022 - FA Station All right reserved