คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ประกันชีวิต

30/04/2024

เอไอเอ ประเทศไทย โดย นายนายสุวิรัช พงศ์เสาวภาคย์ ผู้อำนวยการฝ่ายกำกับดูแลธุรกิจด้านกฎหมายและกิจการภายนอก เป็นตัวแทนรับโล่ประกาศเกียรติคุณ จาก พลเอก สุรยุทธ์ จุลานนท์ ประธานองคมนตรี และประธานมูลนิธิพิทักษ์อุทยานแห่งชาติเขาใหญ่ ในการที่เอไอเอ ประเทศไทย มีส่วนร่วมสนับสนุนกรมธรรมธ์ประกันอุบัติเหตุจำนวน 111 กรมธรรม์ ให้แก่เจ้าหน้าที่และทหารเรือที่ปฏิบัติงานวางปะการังและบ้านปลาบริเวณหน้าหาดทิศตะวันออกของเกาะแสมสาร ภายใต้โครงการอนุรักษ์ทรัพยากรและวางปะการัง เกาะแสมสาร เฉลิมพระเกียรติ เนื่องในโอกาสคล้ายวันพระราชสมภพ สมเด็จพระกนิษฐาธิราชเจ้า กรมสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี โดยโครงการดังกล่าว มุ่งดำเนินงานเพื่อฟื้นฟูและอนุรักษ์ความหลากหลายทางชีวภาพในแนวปะการัง บริเวณเกาะแสมสาร รวมทั้งยกระดับความสำคัญพื้นที่หมู่เกาะแสมสารให้เป็นพื้นที่คุ้มครองทางทะเล เกิดความเชื่อมโยงของระบบนิเวศป่าชายเลน ป่าชายหาด พื้นทราย สาหร่าย หญ้าทะเล บ้านปลา และแนวปะการัง ซึ่งสอดคล้องกับพันธกิจในด้าน ESG ของเอไอเอ ที่มุ่งมั่นรักษาและดูแลสิ่งแวดล้อมเพื่อส่งเสริมความยั่งยืนให้แก่สังคม โดยถือเป็นหนึ่งในแนวทางการดำเนินงานที่เอไอเอให้ความสำคัญมาโดยตลอด ตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives - เพื่อสุขภาพและชีวิตที่ดีขึ้น’ ซึ่งกิจกรรมดังกล่าว จัดขึ้น ณ อ. สัตหีบ จ. ชลบุรี เมื่อเร็ว ๆ นี้

อ่านรายละเอียดเพิ่มเติม

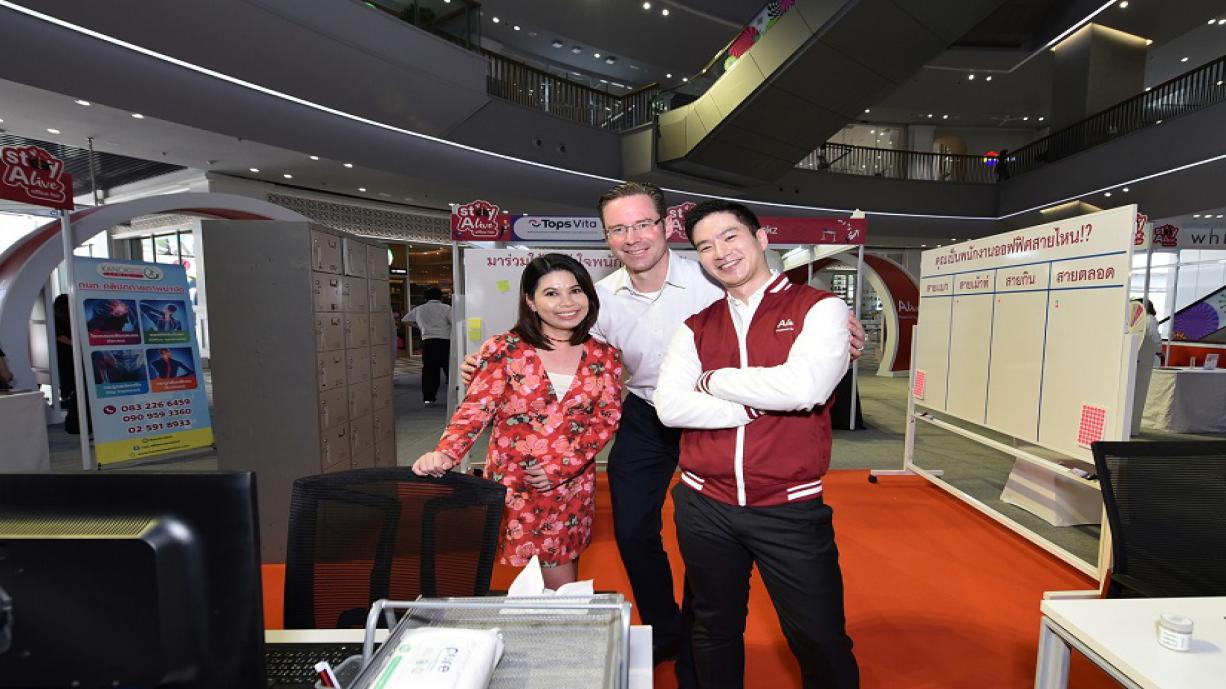

ประกันชีวิต

30/04/2024

คุณศรัณย์ลภัส สุขชู - ผู้อำนวยการฝ่ายบริหารทรัพยากรบุคคล ด้านบริหารความสัมพันธ์ธุรกิจและสรรหาว่าจ้าง (ซ้าย), คุณคริสเตียน โรแลนด์ ประธานเจ้าหน้าที่ฝ่ายกลยุทธ์และดิจิทัล เอไอเอ ประเทศไทย (กลาง) และ คุณจุฑาภัทร เหล่าธรรมทัศน์ ผู้อำนวยการฝ่ายพัฒนา ดิจิทัล โซลูชันส์ แอนด์ ดีไซน์ ของ เอไอเอ เวลเนส (ขวา) เข้าร่วมงานเปิดตัว สเตย์ เอ ไลฟ์ ออฟฟิศ แฟร์กรุงเทพฯ 11 พฤษภาคม 2566 – ALive Powered by AIA (เอ ไลฟ์ พาวเวอร์ บาย เอไอเอ) แอปพลิเคชันครบวงจรด้านสุขภาพและความเป็นอยู่ที่ดี มีความยินดีที่จะเปิดตัวอีเว้นท์ สเตย์ เอ ไลฟ์ ออฟฟิศ แฟร์ (StayALive office fair) อย่างเป็นทางการ ซึ่งจะจัดขึ้น ตั้งแต่วันที่ 11 - 13 พฤษภาคมนี้ ณ ลานโปรโมชั่น สามย่านมิตรทาวน์ ชั้น G โดยภายในงานทั้งสามวันนี้ ALive มีความตั้งใจที่จะเสริมสร้างความรู้ความเข้าใจการวางแผนชีวิตแบบครบทุกมิติ ทั้งการวางแผนสุขภาพ ความมั่นคงทางการเงิน และครอบครัว ภายในงาน คุณจุฑาภัทร เหล่าธรรมทัศน์ ผู้อำนวยการฝ่ายพัฒนา ดิจิทัล โซลูชันส์ แอนด์ ดีไซน์ ของ เอไอเอ เวลเนส พร้อมด้วย คุณศรัณย์ลภัส สุขชู ผู้อำนวยการฝ่ายบริหารทรัพยากรบุคคล ด้านบริหารความสัมพันธ์ธุรกิจและสรรหาว่าจ้าง เอไอเอ ประเทศไทย ให้เกียรติมาร่วมในพิธีเปิด พร้อมร่วมแบ่งปันข้อมูลที่น่าสนใจเกี่ยวกับแอปพลิเคชัน ALive ตลอดจนสิทธิประโยชน์และกิจกรรมร่วมสนุกต่างๆ จากทางพาร์ทเนอร์ภายในงาน สเตย์ เอ ไลฟ์ ออฟฟิศ แฟร์ ผู้ร่วมงานจะได้สนุกไปกับบูธและกิจกรรมหลากหลายรูปแบบ อาทิ บูธออฟฟิศ ยุค 90 ซึ่งจะพาทุกคนย้อนกลับไปสัมผัสบรรยากาศออฟฟิศวันวานในยุค 90 รวมถึงการสัมผัสประสบการณ์เทคโนโลยีเพื่อสุขภาพในอนาคต และร่วมเป็นส่วนหนึ่งกับ ALive ในการช่วยเหลือเด็กป่วยเรื้อรัง โครงการโรงพยาบาลมีสุข มูลนิธิกระจกเงา ผ่านกิจกรรม ‘หนึ่งสแกน แทนน้ำใจ’ ทุก ๆ หนึ่งการสแกน ฟีเจอร์ Calories Tracker* แทนเงินบริจาค 10 บาท ยิ่งไปกว่านั้นภายในงานยังมีกิจกรรมมากมายจากแบรนด์พาร์ทเนอร์ อาทิ Celebrity Fitness & Fitness First, Dreamdesk, Pharmcare, Fitbit, Garmin, Tops Vita ฯลฯ พร้อมเต็มอิ่มกับความบันเทิงบนเวที ไปกับกิจกรรม ‘Pick a Card’ เปิดไพ่ดูดวงสุขภาพการเงินกับหมอคิส Kisshoro, เซสชันวางแผนการเงินกับคุณฟู๋ New World Finance และกิจกรรมออกสเต็ปสาธิตวิธีการเต้นบริหารร่างกายกับคุณเด็บบี้ บาซู จากรายการ Easy Moveคุณจุฑาภัทร เหล่าธรรมทัศน์ ผู้อำนวยการฝ่ายพัฒนา ดิจิทัล โซลูชันส์ แอนด์ ดีไซน์ เอไอเอ เวลเนส บรรยายวิสัยทัศน์และข้อมูลเกี่ยวกับแอปพลิเคชัน ALive Powered by AIAคุณจุฑาภัทร เหล่าธรรมทัศน์ ผู้อำนวยการฝ่ายพัฒนา ดิจิทัล โซลูชันส์ แอนด์ ดีไซน์ เอไอเอ เวลเนส กล่าวว่า “สเตย์ เอ ไลฟ์ ออฟฟิศ แฟร์ เป็นการเปิดโอกาสให้พนักงานชาวออฟฟิศและบุคคลทั่วไปที่มีความสนใจเกี่ยวกับสุขภาพได้รับทราบข้อมูลล่าสุดเกี่ยวกับเทรนด์สุขภาพต่างๆ นวัตกรรมเพื่อการดูแลสุขภาพ รวมไปถึงผลิตภัณฑ์เพื่อการวางแผนสุขภาพ ซึ่งสอดคล้องกับเป้าหมายของกลุ่มบริษัทเอไอเอ ที่ต้องการส่งเสริมให้ผู้คนมีสุขภาพและชีวิตที่ดีขึ้น ตามคำมั่นสัญญาที่ว่า “Healthier, Longer, Better Lives”ผู้ที่รักสุขภาพและพนักงานออฟฟิศสามารถมา #StayALive ไปด้วยกัน ได้ตั้งแต่วันที่ 11 – 13 พฤษภาคม 2566 เวลา 10.00 – 20.00 น. ณ ลานโปรโมชั่น สามย่านมิตรทาวน์ ชั้น Gแอปพลิเคชัน ALive Powered by AIA พร้อมให้ดาวน์โหลดแล้วบนระบบปฏิบัติการ iOS และ Android อ่านรายละเอียดเพิ่มเติมได้ที่ ALive Powered by AIA *คำนวณปริมาณแคลอรี่โดยการประมาณการ เกี่ยวกับ ALive Powered by AIA ALive Powered by AIA โมไบล์แอปพลิเคชันสุดล้ำที่มอบประสบการณ์ด้านสุขภาพแบบครบวงจร ที่ถูกพัฒนาโดยเฉพาะเพื่อตอบโจทย์ทุก ไลฟ์สไตล์ในการใช้ชีวิตของทุกคน โดยบริษัท เอไอเอ เวลเนส จำกัด ภายใต้ กลุ่มบริษัทเอไอเอ ALive ทำหน้าที่เป็นผู้ช่วยส่วนตัว ให้คำแนะนำได้อย่างครอบคลุมในทุกช่วงเวลาของครอบครัวโดยเชื่อมโยงกับสังคมออนไลน์ ตอบรับเทรนด์คนยุคใหม่ที่ใส่ใจดูแลสุขภาพ โดดเด่นด้วย 5 ฟีเจอร์หลัก อาทิ Telemed การปรึกษาแพทย์และพยาบาลออนไลน์ Live Events อัปเดตข้อมูลดีๆ ผ่านรูปแบบวิดีโอ โดยผู้เชี่ยวชาญและ กูรูชื่อดัง Calories Tracker ตัวช่วยคำนวณค่าแคลอรี่ในอาหารแต่ละมื้อ ซึ่งคำนวณปริมาณแคลอรี่โดยการประมาณการ Scoop สนุกกับการแชร์และชมวิดีโอเนื้อหาด้านสุขภาพที่หลากหลาย และ Community แหล่งพูดคุยและแบ่งปันเนื้อหาสำหรับทุกคน พร้อมสิทธิพิเศษต่าง ๆ เกี่ยวกับสุขภาพไว้ให้สำหรับผู้ใช้งานในฟีเจอร์ Rewards

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

10/05/2023

กรุงเทพฯ, 10 พฤษภาคม 2566 - เอไอเอ ประเทศไทย นำโดย นางสาวรพีพร วงศ์ทองคำ (ที่ 2 จากซ้าย) ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ เป็นตัวแทนส่งมอบชุดชั้นใน แก่ ซาบีน่า โดยมี นางสาวพิชชา ธนาลงกรณ์ (ที่ 2 จากขวา) ประธานเจ้าหน้าที่บริหารการตลาด บริษัท ซาบีน่า ฟาร์อีสท์ จำกัด เป็นตัวแทนรับมอบ เพื่อนำชุดชั้นในเสื่อมสภาพเข้าสู่กระบวนการกำจัดอย่างถูกวิธี ภายใต้โครงการ “โละแล้วไปไหน (New Life Bra Cycle)” ด้วยกระบวนการเผาทำลายผ่านระบบปิด ไม่ก่อให้เกิดมลภาวะเป็นพิษต่อสิ่งแวดล้อม ลดปัญหามลพิษ PM2.5 และยังสามารถนำพลังงานความร้อนที่ได้แปรเปลี่ยนไปเป็นพลังงานสะอาดทดแทนการใช้ถ่านหิน เพื่อสิ่งแวดล้อมที่ดีอย่างยั่งยืน สอดคล้องตามคำมั่นสัญญาของเอไอเอ ‘Healthier, Longer, Better Lives – เพื่อสุขภาพและชีวิตที่ดีขึ้น’ โดยเอไอเอ ประเทศไทย รวบรวมชุดชั้นในเก่าจากพนักงานเป็นจำนวนทั้งสิ้น 3,839 ตัว สามารถย่อยสลายเป็นพลังงานความร้อนถึง 2,687.3 ล้านจูล ลดการใช้ถ่านหินถึง 127,966.67 กรัม และลดก๊าซเรือนกระจกได้ถึง 191,950 กรัม เพื่อเป็นการช่วยกำจัดขยะอย่างถูกวิธี และนำพลังงานสะอาดที่ได้หมุนเวียนกลับมาใช้ใหม่ จึงไม่สร้างมลภาวะเพิ่มเติม อีกทั้งยังเป็นการสร้างเสริมและปลูกฝังลักษณะนิสัยในการรักษ์สิ่งแวดล้อมให้กับพนักงาน พร้อมร่วมกันตระหนักถึงความสำคัญของสิ่งแวดล้อม เนื่องในโอกาสวันคุ้มครองโลก (Earth Day) ซึ่งตรงกับวันที่ 22 เมษายน ของทุกปี นับเป็นการตอกย้ำเป้าหมายของเอไอเอ ในการส่งเสริมและดูแลสิ่งแวดล้อม ซึ่งเป็นส่วนหนึ่งของนโยบาย ESG ที่เอไอเอ มุ่งมั่นดำเนินธุรกิจโดยให้ความสำคัญทั้งในด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล เพื่อเดินหน้าสู่การเป็นองค์กรผู้นำด้าน ESG ของประเทศต่อไป

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

เอไอเอ ประเทศไทย แอ่วเชียงใหม่ จัดกิจกรรม “เอไอเอ เฮลธ์ เซฟเวอร์…เซฟเวอร์ แซ่บเวอร์เชียงใหม่” เปิดตัวประกันสุขภาพแบบเหมาจ่ายตัวใหม่ล่าสุด "เอไอเอ เฮลธ์ เซฟเวอร์ (AIA Health Saver)” ที่มาในคอนเซ็ปต์ “คุ้มกว่าที่เคยเจอ เซฟเวอร์ทั่วไทย” ประกันสุขภาพแบบเหมาจ่ายในราคาที่ทุกคนเข้าถึงได้ ด้วยเบี้ยประกันภัยเริ่มต้นเพียง 575 บาทต่อเดือน[1] ตอกย้ำการเป็นบริษัทประกันชีวิตและสุขภาพอันดับ 1 ของประเทศ และความมุ่งมั่นที่ต้องการช่วยสนับสนุนให้คนไทยได้มีประกันสุขภาพได้อย่างทั่วถึง เพื่อให้ทุกคนมีสุขภาพและชีวิตที่ดีขึ้นตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives’ โดยงานจัดขึ้น ณ ลานโปรโมชัน ชั้น 1 เซ็นทรัล เชียงใหม่ (เซ็นเฟสฯ) เมื่อวันที่ 1 พฤษภาคม ที่ผ่านมาในงานได้รับเกียรติจากคณะผู้บริหารเอไอเอ ประเทศไทย นำโดย นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ พร้อมด้วย นางเยาวภา อุกฤษฏชน ผู้อำนวยการฝ่ายการตลาดดิจิทัล ร่วมให้ความรู้ถึงผลิตภัณฑ์ "เอไอเอ เฮลธ์ เซฟเวอร์ (AIA Health Saver)” ประกันสุขภาพแบบเหมาจ่ายใหม่ล่าสุด ที่มาพร้อมความคุ้มครองและผลประโยชน์ที่คุ้มค่า รวมถึง “เอไอเอ เฮลธ์ โซลูชันส์ (AIA Health Solutions)” บริการเสริมด้านสุขภาพ ที่ตอบโจทย์ครอบคลุมการดูแลสุขภาพตลอดทุกช่วงชีวิตของลูกค้าเอไอเอ และแขกรับเชิญพิเศษที่มาสร้างความสุขให้กับชาวเชียงใหม่ อย่าง ไมค์ ภัทรเดช สงวนความดี เอไอเอ เฮลธ์ เซฟเวอร์ แอมบาสเดอร์ และ เปรี้ยว ทัศนียา การสมนุช เอไอเอ เฮลธ์ โซลูชันส์ แอมบาสเดอร์ นอกจากนี้ เอไอเอ ยังได้นำกิจกรรมสนุก ๆ พร้อมของรางวัลแซ่บ ๆ ไปมอบให้เฉพาะชาวเชียงใหม่ อีกทั้งมีพันธมิตรมาร่วมออกบูธสร้างสีสรรค์ และชวนชาวเชียงใหม่ให้มามีสุขภาพดีไปด้วยกัน อาทิ บริการตรวจสุขภาพ วัดความดัน และดัชนีมวลกายฟรี พร้อมรับคำแนะนำเรื่อง Office Syndrome และทำแบบประเมินการนอนหลับ จากโรงพยาบาลกรุงเทพเชียงใหม่ บริการตรวจวิเคราะห์ความเสี่ยงในการล้ม จาก Blue Oak และโปรโมชันสุดพิเศษจาก Virgin Active และ Boots อีกด้วยนางเยาวภา อุกฤษฏชน ผู้อำนวยการฝ่ายการตลาดดิจิทัล กล่าวว่า “เอไอเอ เฮลธ์ เซฟเวอร์ (AIA Health Saver) เป็นประกันสุขภาพแบบเหมาจ่ายตัวใหม่ล่าสุดที่เราตั้งใจพัฒนาออกมาเพื่อรองรับกลุ่มคนที่มีความกังวลเรื่องสุขภาพ และต้องการมีประกันสุขภาพแบบเหมาจ่ายติดตัวไว้ เพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายตอนเจ็บป่วย โดยแบบประกันตัวนี้ เอไอเอ ตั้งใจออกแบบให้เป็นแพ็กที่เล็กลง เพื่อให้เป็นแบบประกันสุขภาพเหมาจ่ายที่ทุกคนสามารถเข้าถึงได้ ในราคาที่คุ้มค่า สามารถซื้อได้ตั้งแต่อายุ 15 วัน จนถึงอายุ 75 ปี คุ้มครองนานสูงสุดถึงอายุ 99 ปี ซึ่งจุดเด่นหลักแบบเวอร์ ๆ ของแบบประกันตัวนี้ ได้แก่ • ดีเวอร์: เหมาจ่ายค่ารักษาพยาบาลสูงสุดถึง 500,000 บาท (ต่อการรักษาตัวครั้งใดครั้งหนึ่ง) • เยอะเวอร์: เบิ้ลความคุ้มครอง 2 เท่า[2] สำหรับ 6 โรคร้ายแรงยอดฮิต นานถึง 4 ปีกรมธรรม์ • คุ้มเวอร์: เบี้ยประกันภัยเริ่มต้นแค่เดือนละ 575 บาท • บ่อยเวอร์: จ่ายค่ารักษาพยาบาลผู้ป่วยนอก[3] (OPD) สูงสุด 30ครั้ง / รอบปีกรมธรรม์นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ เอไอเอ ประเทศไทย กล่าวถึง เอไอเอ เฮลธ์ โซลูชันส์ (AIA Health Solutions) ว่า “สำหรับลูกค้าเอไอเอ เราให้มากกว่าความคุ้มครอง เพราะเอไอเอ ในฐานะผู้นำในตลาดประกันชีวิตและสุขภาพ เรามีความเข้าใจความต้องการของลูกค้า และพร้อมอยู่เคียงข้างดูแลลูกค้าตลอดทุกช่วงชีวิต โดย เอไอเอ เฮลธ์ โซลูชันส์ เป็นการรวมบริการเสริมด้านสุขภาพ เพื่อให้ลูกค้าได้รับการดูแลแบบครบวงจร ตั้งแต่วันแรกที่เข้ามาเป็นลูกค้าของเอไอเอ ผ่านบริการและโครงการสุขภาพถึง 9 บริการ ครอบคลุมการดูแลด้านสุขภาพที่เหนือระดับ ตอบโจทย์ลูกค้าในทุกช่วงของชีวิต ตั้งแต่ Preventive programs อย่าง เอไอเอ ไวทัลลิตี้ (AIA Vitality) โครงการสุขภาพที่ใหญ่ที่สุดในประเทศไทย[4] ช่วยสร้างแรงจูงใจให้ลูกค้าสนุกกับการดูแลสุขภาพ พร้อมได้รับสิทธิประโยชน์จากพันธมิตรที่หลากหลาย รวมถึงสิทธิประโยชน์ด้านสุขภาพต่าง ๆ (Health Privilege) ไม่ว่าจะเป็นบริการตรวจสุขภาพประจำปี และวัคซีนป้องกันไข้หวัดใหญ่ และเมื่อลูกค้าเริ่มเจ็บป่วยไม่มาก เอไอเอมีบริการ Telemedicine ปรึกษาแพทย์ทางออนไลน์ พร้อมส่งยาให้ถึงบ้าน และสามารถยื่นเคลมออนไลน์ ผ่าน AIA iService ได้ทันที ทุกที่ ทุกเวลา พร้อมกับบริการ Cashless Claim ที่ให้ลูกค้าเคลมผลประโยชน์ค่ารักษาพยาบาลแบบผู้ป่วยนอก โดยไม่ต้องสำรองจ่าย เมื่อเข้ารับการรักษาในโรงพยาบาลเครือข่ายของเอไอเอ ซึ่งมีอยู่มากที่สุดกว่า 750 แห่งทั่วประเทศ[4]“ยิ่งไปกว่านั้น หากลูกค้าเจ็บป่วยหนักถึงขั้นต้องได้รับการผ่าตัด เรามีบริการพิจารณาความคุ้มครองก่อนผ่าตัด (Pre-Authorization) ให้ลูกค้าได้รู้ความคุ้มครองก่อนได้รับการผ่าตัด ตลอดจนบริการจัดการดูแลผู้ป่วยรายบุคคล (Personal Medical Case Management) ซึ่งเอไอเอจับมือกับ Teladoc Health รวมทีมแพทย์กว่า 50,000 คนทั่วโลก มาช่วยให้ความเห็นที่สองของการรักษา เพื่อให้ลูกค้าเอไอเอ มั่นใจว่าจะได้รับการรักษาด้วยวิธีที่ดีและเหมาะสมที่สุด และหากลูกค้าต้องการไปรักษาที่ต่างประเทศ สามารถใช้บริการ Regional Passport เลือกเข้ารับการรักษาได้ในกว่า 14 ประเทศทั่วโลก หรือหากเกิดเหตุการณ์ไม่คาดคิดขณะอยู่ต่างแดน เรามีบริการ Emergency Medical Assistance ที่จะคอยประสานงานช่วยเหลือและเคลื่อนย้ายโรงพยาบาล ให้ลูกค้าเดินทางท่องเที่ยวได้อย่างมั่นใจยิ่งขึ้น ซึ่งทั้งหมดนี้ คือบริการเสริมด้านสุขภาพที่ลูกค้าเอไอเอจะได้รับ นอกเหนือจากความคุ้มครองค่ะ” นางสาวรพีพร กล่าวทิ้งท้ายผู้ที่สนใจแบบประกันสุขภาพ เอไอเอ เฮลธ์ เซฟเวอร์ (AIA Health Saver) สามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ https://bit.ly/hsvprll หรือ ติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่ AIA Call Center โทร. 1581 ตลอด 24 ชั่วโมงหมายเหตุ: [1] คำนวณจากเบี้ยประกันภัยรายปี 6,900 บาท สำหรับเพศชายอายุ 21-25 ปี แผนความคุ้มครอง 200,000 บาท [2] ผลประโยชน์สูงสุดเพิ่มเป็น 2 เท่าของจำนวนเงินเอาประกันภัย ในกรณีที่ผู้เอาประกันภัยเข้ารับการรักษาตัวด้วยโรคร้ายแรง เมื่อป่วยเป็นโรคร้ายแรงครั้งแรก [3] เฉพาะแผนความคุ้มครอง 400,000 บาท คุ้มครอง 1,000 บาท/ครั้ง และ 500,000 บาท คุ้มครอง 1,500 บาท/ครั้ง [4] ข้อมูล ณ วันที่ 30 เมษายน 2566 คำเตือน: • ผู้ขอเอาประกันภัยควรศึกษาและทำความเข้าใจในเอกสารเสนอขายก่อนตัดสินใจทำประกันภัย เมื่อได้รับเล่มกรมธรรม์แล้วโปรดศึกษารายละเอียดข้อกำหนดและเงื่อนไขในกรมธรรม์ • ข้อกำหนดและเงื่อนไขความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

กรุงเทพฯ, 3 พฤษภาคม 2566 - เอไอเอ ประเทศไทย รับรางวัล “สยามรัฐออนไลน์ อวอร์ด ประจำปี 2566 (Siamrath Online Awards 2023)” โดยมี นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ เอไอเอ ประเทศไทย เป็นตัวแทนรับรางวัล โดยรางวัลสยามรัฐออนไลน์ อวอร์ด ประจำปี 2566 จัดขึ้น เพื่อมอบรางวัลอันทรงเกียรติให้กับหน่วยงานภาครัฐ เอกชน รวมถึงบุคคลในหลากหลายวงการ โดยในครั้งนี้ เอไอเอ ประเทศไทย ได้รับในสาขา “รางวัลแบรนด์ธุรกิจประกันยอดนิยม (The Most Popular Life Insurance)” ถือเป็นรางวัลอันทรงเกียรติที่แสดงให้เห็นถึงความเชื่อมั่นและความไว้วางใจจากประชาชนคนไทยทั่วประเทศ อีกทั้งยังเป็นการตอกย้ำความเป็นผู้นำด้านประกันชีวิตและสุขภาพอันดับ 1 ของประเทศไทย* ที่อยู่เคียงข้างคนไทยมาเป็นระยะเวลานานกว่า 85 ปี เพื่อส่งมอบความคุ้มครองและการบริการ รวมถึงการให้คำปรึกษา และมอบประสบการณ์การดูแลที่ดีเยี่ยมให้กับลูกค้าทั่วประเทศ พร้อมช่วยสนับสนุนให้คนไทยมีสุขภาพและชีวิตที่ดีขึ้นตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives’ ซึ่งพิธีมอบรางวัลดังกล่าวจัดขึ้น ณ ทรู ดิจิทัล พาร์ค แกรนด์ ฮอลล์ กรุงเทพ เมื่อวันที่ 27 เมษายน 2566 ที่ผ่านมาหมายเหตุ: *ข้อมูลจากสมาคมประกันชีวิตไทย ณ วันที่ 5 เมษายน 2566

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

กรุงเทพฯ, 2 พฤษภาคม 2566 – เอไอเอ ประเทศไทย ผู้นำด้านประกันชีวิต สุขภาพ และยูนิต ลิงค์ เดินหน้าส่งมอบความคุ้มครองที่ครอบคลุมความต้องการของคนไทย ด้วยการผนึก 2 ผลิตภัณฑ์เรือธง “AIA Vitality” และ “AIA Unit Linked” เข้าไว้ด้วยกัน กับการเปิดตัวครั้งแรกของ “AIA Vitality Unit Linked” ที่ให้ลูกค้าได้เลือกรับความคุ้มครองครบทั้งสุขภาพและโรคร้ายแรง ร่วมกับการมีสุขภาพที่ดีขึ้นอย่างยั่งยืน พร้อมยังได้รับเงินคืนค่าการประกันภัยตลอดอายุกรมธรรม์ ถือเป็นปรากฏการณ์ครั้งสำคัญของวงการประกันชีวิตไทย ที่ลูกค้าเอไอเอ จะได้วางแผนการเงินพร้อมวางแผนสุขภาพแบบครบวงจร ตอกย้ำคำมั่นสัญญาของเอไอเอ ที่มุ่งสนับสนุนให้คนไทยมีสุขภาพและชีวิตที่ดีขึ้น – Healthier, Longer, Better Lives ซึ่งงานเปิดตัว “AIA Vitality Unit Linked” เอไอเอ ประเทศไทย ได้จัดขึ้นกับตัวแทนประกันชีวิตและที่ปรึกษาทางการเงินกว่า 500 ท่าน โดยมีผู้บริหารเอไอเอเข้าร่วม นำโดย นายเอกรัตน์ ฐิติมั่น ประธานเจ้าหน้าที่ฝ่ายการตลาด นางสาวรพีพร วงศ์ทองคำ ผู้อำนวยการฝ่ายสื่อสารองค์กรและภาพลักษณ์ นางชุลีพร ยูปานนท์ ผู้ช่วยผู้อำนวยการอาวุโส ฝ่ายเอไอเอ ไวทัลลิตี้ และนายพีร พนิตพล ผู้อำนวยการฝ่ายยูนิต ลิงค์ ร่วมด้วยแขกคนพิเศษ หมาก ปริญ สุภารัตน์ เอไอเอ ไวทัลลิตี้ แอมบาสเดอร์ พร้อมที่ปรึกษาด้านการประกันชีวิตและการเงินมืออาชีพ พญ.หฤทัย ไกรวพันธ์ และนายสุรเชษฐ์ ชลตระกูล ร่วมพูดคุยบนเวที พร้อมแลกเปลี่ยนประสบการณ์ด้านการวางแผนสุขภาพและการเงินอย่างมีประสิทธิภาพ โดยงานดังกล่าวจัดขึ้น ณ โรงแรมแบงค็อก แมริออท เดอะ สุรวงศ์ เมื่อวันที่ 21 เมษายน ที่ผ่านมานายเอกรัตน์ ฐิติมั่น ประธานเจ้าหน้าที่ฝ่ายการตลาด เอไอเอ ประเทศไทย กล่าวว่า “เอไอเอ ประเทศไทย เข้าใจความต้องการของลูกค้าที่ปัจจุบันมีความกังวลถึงการวางแผนทางการเงินเพื่อใช้ในยามเกษียณ ขณะเดียวกันก็มีความตื่นตัวในเรื่องการดูแลสุขภาพมากขึ้น ซึ่งข้อมูลจากสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ระบุชัดเจนว่า ประเทศไทยก้าวเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ตั้งแต่ปี 2565 ที่ผ่านมา และด้วยวิวัฒนาการทางการแพทย์ที่ก้าวหน้า ทำให้คนไทยจะมีอายุยืนยาวขึ้น ซึ่งย่อมตามมาด้วยค่าใช้จ่ายที่เพิ่มมากขึ้นด้วยเช่นกัน ดังนั้น เอไอเอ ประเทศไทย ในฐานะผู้นำด้านการประกันชีวิตและสุขภาพ เราต้องการเห็นคนไทยมีอายุยืนยาวอย่างมีคุณภาพ ซึ่งจำเป็นต้องมีการวางแผนการเงินที่รอบคอบ ควบคู่กับการวางแผนสุขภาพที่ควรเริ่มตั้งแต่ตอนยังมีสุขภาพดี เพราะหากเรามีสถานะการเงินที่มั่นคงแต่มีสุขภาพที่อ่อนแอ หรือมีสุขภาพแข็งแรงแต่ขาดการวางแผนทางการเงินที่ดี ย่อมไม่ส่งผลดีต่อคุณภาพชีวิตในระยะยาวอย่างแน่นอน จึงเป็นที่มาของการนำ 2 ผลิตภัณฑ์ที่แข็งแกร่งอย่าง เอไอเอ ไวทัลลิตี้ และ เอไอเอ ยูนิต ลิงค์ มาผสานเข้าด้วยกัน ออกมาเป็นผลิตภัณฑ์ตัวใหม่ล่าสุด “AIA Vitality Unit Linked” เพื่อมอบการดูแลทั้งในด้านความคุ้มครองชีวิตและการเงินผ่านแบบประกันเอไอเอ อิสระ พลัส (ยูนิต ลิงค์) ที่มีความยืดหยุ่นสูงและเหมาะสำหรับใช้วางแผนสร้างความมั่งคั่งในระยะยาว ตลอดจนการดูแลด้านสุขภาพผ่านโครงการ เอไอเอ ไวทัลลิตี้ ซึ่งเป็นโครงการสุขภาพที่มีสมาชิกมากที่สุดในประเทศไทยกว่า 500,000 ราย[1] ซึ่งลูกค้าสามารถเลือกจับคู่แบบประกันเอไอเอ อิสระ พลัส (ยูนิต ลิงค์) กับสัญญาเพิ่มเติมโรคร้ายแรง หรือสัญญาเพิ่มเติมสุขภาพ เพื่อได้รับความคุ้มครองที่ครอบคลุมยิ่งขึ้น และมีสิทธิเข้าร่วมเป็นสมาชิกโครงการเอไอเอ ไวทัลลิตี้ ได้ทันที เพื่อให้การมีสุขภาพดีเป็นเรื่องที่ง่ายขึ้น พร้อมรับสิทธิประโยชน์มากมายจากพันธมิตรของเรา[2] อีกทั้งยังมีโอกาสได้รับเงินคืนค่าการประกันภัยตลอดทั้งโครงการ[3] เพื่อเป็นเงินออมไว้ใช้จ่ายยามเกษียณ เรียกว่า “AIA Vitality Unit Linked” ตอบโจทย์ลูกค้าทุกเพศ ทุกวัย ได้ครบทุกมิติ และที่สำคัญยังมีส่วนช่วยสนับสนุนให้คนไทยมีการวางแผนชีวิต การเงิน และสุขภาพ ได้อย่างสมบูรณ์แบบ ตามพันธกิจของเอไอเอ”“AIA Vitality Unit Linked” เป็นผลิตภัณฑ์ที่มอบความคุ้มครองที่ครอบคลุม ส่งเสริมให้ลูกค้ามีสุขภาพดี และมีเงินคืนค่าการประกันภัย สูงสุด 25%[3] โดยเลือกซื้อแบบประกันเพื่อรับความคุ้มครองดังนี้ • เอไอเอ อิสระ พลัส (ยูนิต ลิงค์) ซึ่งลูกค้าจะได้รับความคุ้มครองที่คุ้มค่า มีโอกาสวางแผนการเงินและลงทุนในกองทุนรวมที่คัดสรรและบริหารโดยผู้เชี่ยวชาญ จาก บลจ. เอไอเอ (ประเทศไทย) และพันธมิตรด้านการลงทุนระดับโลก อีกทั้งยังได้รับบริการพิเศษ AIA InvestPro ที่จะช่วยดูแลปรับพอร์ตการลงทุนให้มีประสิทธิภาพและสอดคล้องกับสถานการณ์ปัจจุบัน เพื่อให้ลูกค้ามีโอกาสได้รับผลตอบแทนที่สูงขึ้น • สัญญาเพิ่มเติมโรคร้ายแรง ลูกค้าสามารถเลือกแนบสัญญาเพิ่มเติมโรคร้ายแรง ได้ทั้งหมด 4 แบบ ได้แก่ 1) AIA Health Cancer-UDR 2) AIA CI Plus-UDR 3) AIA CI Care-UDR 4) AIA Multi-Pay CI-UDR • สัญญาเพิ่มเติมสุขภาพ ลูกค้าสามารถเลือกแนบสัญญาเพิ่มเติมสุขภาพ ได้ทั้งหมด 4 แบบ ได้แก่ 1) AIA H&S Extra (new standard)-UDR 2) AIA HB Extra-UDR 3) AIA Health Happy-UDR 4) AIA Health Saver-UDR • เอไอเอ ไวทัลลิตี้ โครงการสุขภาพที่ใหญ่ที่สุดในประเทศไทย[1] เพื่อมุ่งสร้างแรงจูงใจให้ลูกค้าปรับเปลี่ยนพฤติกรรมการดำเนินชีวิต ให้หันมาใส่ใจสุขภาพมากขึ้น ออกกำลังกายอย่างสม่ำเสมอ รับประทานอาหารที่มีประโยชน์ และพักผ่อนให้เพียงพอ พร้อมสะสมคะแนนเอไอเอ ไวทัลลิตี้ เพื่อปรับสถานะให้สูงขึ้น และยังได้รับสิทธิประโยชน์หลากหลายจากพันธมิตรชั้นนำ อีกทั้งมีสิทธิรับเงินคืนค่าการประกันภัยตามสถานะเอไอเอ ไวทัลลิตี้[3] ตลอดทั้งโครงการลูกค้าที่สนใจ “AIA Vitality Unit Linked” สามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ https://bit.ly/3oLih9aหรือ ติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่ AIA Call Center โทร. 1581 หรือ ติดต่อตัวแทนประกันชีวิตเอไอเอ ทั่วประเทศ หมายเหตุ: [1] ข้อมูลสมาชิกเอไอเอ ไวทัลลิตี้ ณ วันที่ 21 เมษายน 2566 [2] สิทธิประโยชน์ของสมาชิกเอไอเอ ไวทัลลิตี้เป็นไปตามข้อกำหนดและเงื่อนไขของเอไอเอ ซึ่งเอไอเอขอสงวนสิทธิ์ในการเปลี่ยนแปลง แก้ไข ข้อกำหนดและเงื่อนไขต่างๆ โดยท่านสามารถตรวจสอบเพิ่มเติมได้ที่แอปพลิเคชัน AIA+ หรือเว็บไซต์ https://www.aia.co.th/th/health-wellness/vitality/rewards [3] ตามเงื่อนไขการจ่ายเงินคืนค่าการประกันภัย ณ วันครบรอบปีกรมธรรม์ที่ระบุในสัญญา [4] เงินคืนค่าการประกันภัย ขึ้นอยู่กับสถานะเอไอเอ ไวทัลลิตี้ของลูกค้า เงื่อนไขเป็นไปตามที่เอไอเอกำหนด คำเตือน: • ผู้ขอเอาประกันภัยควรศึกษาและทำความเข้าใจในเอกสารเสนอขายก่อนตัดสินใจทำประกันภัย เมื่อได้รับเล่มกรมธรรม์แล้วโปรดศึกษารายละเอียดข้อกำหนดและเงื่อนไขในกรมธรรม์ • ข้อกำหนดและเงื่อนไขความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์ • การทำประกันชีวิตแบบยูนิต ลิงค์ ไม่ใช่การฝากเงินและมีความเสี่ยง ผู้ขอเอาประกันภัยควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง รวมถึงศึกษา อ่าน และทำความเข้าใจในเอกสารประกอบการเสนอขายและหนังสือชี้ชวนของกองทุน ก่อนตัดสินใจทำประกันภัยและลงทุน

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

คนไทย ‘วัยเกษียณ’ อยู่ในภาวะเปราะบาง พบผู้สูงอายุเงินออมต่ำกว่า 50,000 บาท พุ่งกว่า 41.4% หนี้เสียขยายตัว มูลค่าเกือบ 8 หมื่นบาทต่อบัญชี ตลาดหลักทรัพย์ฯ ผุดแคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” เจาะคนวัยแรงงานใกล้เกษียณอายุ 45-65 ปี ช่วยบริหารเงินรับมือเกษียณ ตั้งเป้าปีนี้มีผู้เข้าเรียนอย่างน้อย 3 พันราย วันที่ 25 เมษายน 2566 สังคมผู้สูงอายุคืออะไร? มาลองทวนความจำกันหน่อย โดยปัจจุบันระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 10% ของประชากรทั้งประเทศ และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 7% ของประชากรทั้งประเทศ ถือเป็นสังคมสูงอายุ (Aged Society) ขณะที่ระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 20% ของประชากรทั้งประเทศ และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 14% ของประชากรทั้งประเทศ ถือเป็นสังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society) และหากระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 28% ของประชากรทั้งประเทศ และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 20% ของประชากรทั้งประเทศ จะถือเป็นสังคมสูงอายุระดับสุดยอด (Super-Aged Society) (ที่มา: คำนิยามจากองค์การสหประชาชาติ) “เดี่ยวนี้ทาง UN หรือในยุโรปใช้เกณฑ์อายุ 65 ปี เป็นมาตรวัดใหม่แล้ว ซึ่งตอนนี้ทั้งในยุโรปและอเมริกาก็กำลังมีแนวคิดที่จะขยายอายุทำงานมากขึ้นอีกด้วย” คนทั้งโลกเกือบ 8 พันล้าน “ยังไม่แก่” โดยสถานการณ์สังคมผู้สูงอายุทั้งโลก พบว่าในปี 2565 โลกของเรามีประชากร 7,942 ล้านคน และมีประชากรอายุ 65 ปีขึ้นไปแค่ 9.7% ของประชากรทั้งหมด ฉะนั้นถือว่าคนทั้งโลกโดยรวม “ยังไม่แก่” โดยคาดว่าในปี 2593 จะเพิ่มขึ้นเป็น 16.4% (ที่มา : World Population Prospects 2022) ซึ่งตามคำนิยาม UN ถือว่าเป็นการเข้าสู่สังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society) ทั้งนี้พบว่าบางกลุ่มประเทศในปัจจุบันถือว่าเป็นสังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society) และสังคมสูงอายุระดับสุดยอด (Super-Aged Society) แล้วด้วยซ้ำ โดยเฉพาะในยุโรปและอเมริกาเหนือ โดย 5 ประเทศที่มีประชากรอายุ 65 ปีขึ้นไป สูงสุดในโลกคือ 1.ญี่ปุ่น 29.8% 2.อิตาลี 23.7% 3.ฟินแลนด์ 22.9% 4.โปรตุเกส 22.6% และ 5.กรีซ 22.5% (ที่มา : ข้อมูลปี 2021, World Social Report 2023) เพราะฉะนั้นจะเห็นประเทศเหล่านี้ ภาพเศรษฐกิจโดยรวม คนมีอายุเยอะ คนทำงานน้อยลง ตัวเลข GDP ชะลอลง จากรายได้ภาษีคนทำงานที่น้อยลง แต่มีภาระด้านการคลังจากการดูแลผู้สูงอายุที่ทยอยขึ้น ไทย : คนสูงอายุเป็นอันดับ 2 ในอาเซียน มาดูกันที่ประเทศไทย จากข้อมูลสิ้นปี 2565 พบว่าประชากรไทยอายุ 60 ปีขึ้นไป มีสัดส่วนแล้วกว่า 19.2% หรือจำนวน 12.69 ล้านคน แยกเป็นช่วงอายุ 60-69 ปี จำนวน 7.12 ล้านคน, ช่วงอายุ 70-79 ปี จำนวน 3.74 ล้านคน, ช่วงอายุ 80 ปีขึ้นไป จำนวน 1.83 ล้านคน โดยตอนนี้ประเทศไทยมีจำนวนผู้สูงอายุเป็นอันดับ 2 ในภูมิภาคอาเซียน รองจากประเทศสิงคโปร์ ซึ่งถือว่าประเทศไทยมีจำนวนผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว และกำลังก้าวเข้าสู่สังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society) หรือมีสัดส่วนประชากรอายุ 60 ปีขึ้นไปเกินกว่า 20% ของประชากรทั้งหมดภายในปี 2566 และอีกไม่ถึง 20 ปีหรือในปี 2583 สังคมไทยจะเป็นสังคมสูงอายุระดับสุดยอด (Super-Aged Society) มีจำนวนประชากรอายุ 60 ปีขึ้นไป เกินกว่า 28% ของประชากรทั้งประเทศ มากกว่า 20.5 ล้านคน หรือคิดเป็น 31.4% ของประชากรทั้งประเทศ (ที่มา : กรมการปกครอง กระทรวงมหาดไทย ข้อมูลสิ้นปี 2565) “ความจริงที่ต้องเผชิญกับการเปลี่ยนแปลงโครงสร้างประชากรคือ จำนวนเด็กเกิดใหม่ในแต่ละปีต่ำลง (คนมีลูกช้า, มีลูกน้อย หรือไม่มีลูกเลย) ขณะที่ประชากรวัยแรงงานลดลง แต่ประชากรสูงวัยมากขึ้น โดยอายุผู้ชายจะเฉลี่ย 77.5 ปี ผู้หญิงอายุเฉลี่ย 83 ปี” .คนไทยเป็นหนี้เร็ว-หนี้นาน-เป็นหนี้จนแก่ ดร.ศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืนตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ชี้ให้เห็นว่า ปัจจัยที่กล่าวมาทั้งหมดทำให้การออมเพื่อวัยเกษียณ หรือการบริหารจัดการเงินหลังเกษียณไปแล้วจะมีความสำคัญอย่างมาก โดยปัจจุบันคนไทยถือว่าเป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้จนแก่ โดยสัดส่วนประมาณ 60% ของคนอายุน้อยเป็นหนี้ และ 20% ของคนหลังเกษียณยังเป็นหนี้ มีหนี้สูงและหนี้นาน โดยมีค่ากลางของมูลหนี้ประมาณ 128,384 บาทต่อราย (ที่มา : ธนาคารแห่งประเทศไทย ก.ค. 2563) ที่สำคัญ 1 ใน 4 ของผู้กู้อายุน้อยมีหนี้เสีย ซึ่งน่าเป็นห่วงมากเพราะจะกระทบกับทั้งชีวิตและการทำงาน และกลุ่มลูกหนี้สูงอายุมีมูลค่าหนี้เสียขยายตัวค่อนข้างสูง และมีหนี้เสียสูงถึง 77,942 บาทต่อบัญชี (ที่มา : ภาวะสังคมไทยไตรมาส 4/2565, ข้อมูลเครดิตบูโรไตรมาส 3/2565) ผู้สูงอายุกว่า 41.4% มีเงินออมต่ำกว่า 5 หมื่นบาท ขณะที่สถานะการออมเงินของผู้สูงอายุ พบว่ากว่า 54.3% มีเงินออมไว้ใช้หลังเกษียณ แต่มูลค่าการออมของผู้สูงอายุส่วนใหญ่ว่า 41.4% ต่ำกว่า 50,000 บาท เพราะฉะนั้นอาจมีเงินไม่พอดำรงชีพหลังเกษียณ ขณะที่มีเงิน 50,000-99,999 บาท มีสัดส่วน 21.7% มีเงิน 100,000-399,999 บาท มีสัดส่วน 25% และมีเงิน 400,000 บาท มีสัดส่วน 11.9% โดยปัจจุบันผู้สูงอายุส่วนใหญ่ยังพึ่งพารายได้หลักจากการทำงาน สัดส่วน 32.4% และจากลูก 32.2% ส่วนจากเบี้ยยังชีพ 19.2% บำเหน็จ/บำนาญ 7.5% คู่สมรส 4.5% มีผู้สูงอายุเพียง 1.5% เท่านั้น ที่มีรายได้หลักมาจากเงินออม/ดอกเบี้ย (ที่มา : รายงานการสำรวจประชากรสูงอายุในประเทศไทย 2564 สำนักงานสถิติแห่งชาติ) นอกจากนี้กลุ่มผู้สูงอายุมีระดับทักษะทางการเงินน้อยที่สุดเมื่อเทียบกับคนวัยอื่น โดยวัยเกษียณกว่า 55.3% ยังอ่อนด้านความรู้ทางการเงินที่สุดผุดแคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” ดร.ศรพลกล่าวต่อว่า ตลาดหลักทรัพย์ฯเล็งเห็นถึงการเปลี่ยนแปลงที่สำคัญของโครงสร้างประชากรไทย และช่องว่างด้านทักษะและความรู้ทางการเงินที่ต้องส่งเสริมและปรับปรุงให้ดีขึ้นอย่างเร่งด่วน จึงได้เปิดตัวแคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” เพื่อส่งเสริมให้คนไทยโดยเฉพาะวัยแรงงานที่ใกล้เกษียณ อายุ 45-65 ปี ให้มีความรู้พื้นฐานด้านการบริหารเงินสำหรับเกษียณ “เรื่องนี้เป็นเรื่องสำคัญของประเทศอย่างมาก และตลาดหลักทรัพย์ฯบรรจุไว้ในแผนไว้แล้ว โดยจะมุ่งเน้นในการพัฒนาความรู้ให้กับกลุ่มวัยแรงงานที่ใกล้เกษียณให้สามารถเกษียณสุขได้” นางสาวพรรณวดี ลดาวัลย์ ณ อยุธยา ผู้ช่วยผู้จัดการ หัวหน้ากลุ่มงานพัฒนาความรู้ตลาดทุน ตลท. กล่าวอีกว่า จริง ๆ มีกลยุทธ์บริหารเงินสำหรับวัยเกษียณเข้าใจง่ายผ่าน The 3 Buckets Strategy คือ 1.ถังเงินสำรอง (Cash Buckets) ลงทุนในสินทรัพย์เสี่ยงต่ำ เช่น กองทุนตลาดเงินหรือเงินฝาก 2.ถังเติมเงิน (Conservative Buckets) ลงทุนในสินทรัพย์ที่ให้กระแสเงินสดสม่ำเสมอ เช่น หุ้นกู้, รีท หรือประกันบำนาญ 3.ถังรักษาคุณภาพชีวิต (Aggressive Buckets) ลงทุนในสินทรัพย์ที่มีโอกาสสร้างผลตอบแทนที่สูงขึ้นในระยะยาว เช่น หุ้น, กองทุนรวมหุ้นที่มีโอกาสเติบโตได้ดีในระยะ 10 ปีขึ้นไป โดยตลาดหลักทรัพย์ฯ มีการพัฒนาเนื้อหาและเครื่องมือที่เน้นการจัดสรรเงินออมก้อนสุดท้ายให้เหมาะสมและเพียงพอใช้สำหรับเลี้ยงดูตนเองไปตลอดชีวิต เพื่อนำไปสู่การมีชีวิตหลังเกษียณอย่างมีความสุข ดึงคนอายุ 45-65 ปี เข้ามาเรียนปีนี้ 3,000 ราย แคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” จะเผยแพร่ความรู้เพื่อเตรียมพร้อมสำหรับเกษียณ ประกอบด้วย SET e-Learning ใหม่ล่าสุด 2 หลักสูตร (รวม 2 ชั่วโมง) ได้แก่ หลักสูตร “วัย 50+ : เตรียมชีวิตมั่งคั่ง รับวันเกษียณ” และหลักสูตร “วัย 60+ : บริหารเงินหลังเกษียณสไตล์วัยเก๋า” พร้อมต่อยอดการเรียนรู้ด้วยการฝึกวางแผนการเงินจริงผ่าน Workshop หลักสูตรบริหารเงินหลังเกษียณ (6 ชั่วโมง) และ Group Mentor แลกเปลี่ยนเรียนรู้ รับคำแนะนำจากผู้เชี่ยวชาญด้านวางแผนการเงิน โดยมุ่งหวังว่าแคมเปญนี้จะเป็นจิ๊กซอว์สำคัญในการเป็นแหล่งเรียนรู้ที่สำคัญสำหรับทุกคนที่ต้องการเตรียมความพร้อมด้านการเงินสำหรับอนาคต ช่วยยกระดับคุณภาพชีวิตของคนไทยให้มีความมั่นคงทางการเงิน และพร้อมสำหรับการใช้ชีวิตวัยเกษียณในยุคที่ประเทศไทยกำลังก้าวเข้าสู่สังคมสูงอายุอย่างสมบูรณ์ นอกจากนี้ในช่วงที่ผ่านมาระบบ SET e-Learning มีคนเข้ามาเรียนแล้วกว่า 3 ล้านราย ก็คาดหวังว่าปีนี้น่าจะมีกลุ่มเป้าหมายคนอายุ 45-65 ปี เข้ามาเรียนอย่างน้อย 3,000 ราย จากปัจจุบันยังไม่ลอนช์แคมเปญแต่มีคนสนใจแล้วกว่า 400 ราย ทั้งนี้ ผู้ที่สนใจวางแผนการเงินและผู้ใกล้เกษียณ สามารถเข้าเรียน SET e-Learning ฟรี มีวุฒิบัตร สอบถามเพิ่มเติมได้ที่ www.set.or.th/elearning และแอปพลิเคชั่น “SET App” แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์http://https//www.prachachat.net/finance/news-1272590

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

บทความโดย "ธีรวัตร์ นรอิงคสิทธิ์" ที่ปรึกษาการเงิน AFPTTM สมาคมนักวางแผนการเงินไทย “เกิดขึ้น-ตั้งอยู่-ดับไป” สัจธรรมข้อนี้ สามารถนำมาปรับใช้ได้กับทุกสิ่งที่เกิดขึ้นในชีวิต รวมไปถึงในเรื่องของวัฏจักรของการลงทุน ซึ่งการเลือกประเภทการลงทุนให้เหมาะสมตามวัฏจักรเศรษฐกิจ ก็จะทำให้นักลงทุนค้นพบช่วงเวลาที่เหมาะสมในการลงทุนในสินทรัพย์แต่ละประเภท และสามารถนำไปประยุกต์ต่อยอดในการจัดสรรสินทรัพย์เพื่อการลงทุนได้ ทฤษฎีที่จะกล่าวถึงนี้เรียกว่า The Six Stages of Business Cycle ของคุณ Martin J. Pring ซึ่งทฤษฎีนี้ได้มีการค้นคว้าวิจัยและพัฒนาสู่การเป็นตัวชี้วัดทางการเงินและเศรษฐกิจ เพื่อนำมาประกอบการพิจารณาเลือกสินทรัพย์ในการลงทุน โดยแบ่งสินทรัพย์เพื่อการลงทุนออกเป็น 3 กลุ่ม ได้แก่ กลุ่มพันธบัตร กลุ่มหลักทรัพย์ และกลุ่มสินค้าโภคภัณฑ์ ตาม 6 วัฎจักรเศรษฐกิจ ประกอบด้วย ภาวะเศรษฐกิจถดถอย ภาวะเศรษฐกิจตกต่ำสุด ภาวะเศรษฐกิจฟื้นตัว ภาวะเศรษฐกิจขยายตัว ภาวะเศรษฐกิจรุ่งเรื่อง และภาวะเศรษฐกิจชะลอตัว ซึ่งภาพรวมของแต่ละลักษณะเศรษฐกิจในแต่ละช่วง และแนวทางการลงทุนที่เหมาะสมในแต่ละช่วงเวลาจะถูกอธิบายในลำดับถัดไป ระยะที่ 1 ภาวะเศรษฐกิจถดถอย ดอกเบี้ยสูง ควรลงทุนตราสารหนี้ ในสภาวะนี้ เศรษฐกิจจะมีการเติบโตที่ลดลง การค้าเริ่มซบเซา ทำให้ผู้ประกอบการเริ่มลดกำลังในการผลิต และลดต้นทุนต่าง ๆ การว่างงานสูงขึ้น และอัตราดอกเบี้ยที่อยู่ในระดับสูง ทำให้ประชาชนมีอำนาจในการซื้อลดลง เป็นช่วงเวลาที่ควรลงทุนในพันธบัตร เพราะมูลค่าตราสารหนี้จะเคลื่อนไหวในทิศทางตรงข้ามกับการเปลี่ยนแปลงของอัตราดอกเบี้ย โดยที่เมื่ออัตราดอกเบี้ยขึ้น ราคาพันธบัตรจะลดลง ประกอบกับการที่มีรัฐบาลค้ำประกัน จึงมีความปลอดภัยมาก เหมาะกับช่วงเวลาที่เศรษฐกิจถดถอย แต่หากนักลงทุนต้องการจะลงทุนในหลักทรัพย์ก็ควรลงทุนในกลุ่มสินค้าจำเป็นต่อการดำรงชีวิต ระยะที่ 2 ภาวะเศรษฐกิจตกต่ำสุด จังหวะลงทุนหุ้น สภาวะนี้เปรียบเสมือนมีเมฆดำปกคลุม มองไปทางไหนก็ไม่เห็นโอกาส ไม่มีสภาพคล่องในการค้าขาย และบางธุรกิจอาจเกิดปัญหาสินค้าค้างสต๊อกเป็นจำนวนมาก การว่างงานสูงขึ้นอย่างมีนัยสำคัญ และประชาชนไม่มีกำลังซื้อเพราะรายได้ลดลง ซึ่งในช่วงเวลานี้ควรลงทุนในหุ้น เน้นลงทุนในกลุ่มชี้นำการฟื้นตัวทางเศรษฐกิจ หรือกลุ่มสินค้าบริโภค เพราะจะซื้อได้ในราคาที่ต่ำกว่ามูลค่าที่แท้จริง และสัญญาณที่จะทำให้แน่ใจว่าเศรษฐกิจอยู่ในสภาวะนี้ก็คือ อัตราดอกเบี้ยปรับลดลงอย่างต่อเนื่องและราคาพันธบัตรยังคงสูงขึ้น ระยะที่ 3 ภาวะเศรษฐกิจฟื้นตัว ราคาสินค้าโภคภัณฑ์ปรับตัวสูงขึ้น ในสภาวะนี้เศรษฐกิจโดยทั่วไปเริ่มดีขึ้น ราคาสินค้ามีแนวโน้มสูงขึ้น ธุรกิจเริ่มกลับมามีกำไร ธนาคารและสถาบันทางการเงินเริ่มกลับมาปล่อยสินเชื่อ เพื่อกระตุ้นการผลิตและการลงทุนของผู้ประกอบการ ในจังหวะนี้สามารถเริ่มเข้าไปลงทุนในกลุ่มสินค้าโภคภัณฑ์ได้ เพราะสินค้าโภคภัณฑ์ส่วนใหญ่เป็นปัจจัยในการผลิต ดังนั้น หากเศรษฐกิจเริ่มฟื้นตัว ความต้องการของสินค้ากลุ่มนี้จะมากขึ้น และราคาจะปรับตัวสูงขึ้นตามลำดับ และหากประสงค์จะลงทุนในหลักทรัพย์ ควรเลือกหุ้นที่มีฟื้นฐานดี หรือกลุ่มวัฏจักร ระยะที่ 4 ภาวะเศรษฐกิจขยายตัว ขายพันธบัตร และลงทุนหุ้น บรรยากาศโดยรวมในสภาวะนี้ถือว่าดี ผู้ประกอบการมีความเชื่อมั่นในการลงทุน รวมไปถึงผลตอบแทนจากการลงทุน ทำให้การลงทุนมีการขยายตัวอย่างรวดเร็ว มีการจ้างงานที่เพิ่มขึ้นมาก ประชาชนมีสภาพคล่องในการซื้อสินค้าและบริการ ทำให้เศรษฐกิจมีการเจริญเติบโตในอัตราสูง เป็นช่วงเวลาเหมาะสมในการขายพันธบัตร เพราะดอกเบี้ยจะเริ่มเป็นขาขึ้น เพื่อลดความร้อนแรงในระบบเศรษฐกิจลง ซึ่งจะทำให้ราคาพันธบัตรปรับตัวลดลง แต่ราคาหลักทรัพย์และสินค้าโภคภัณฑ์ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้สามารถเลือกลงทุนได้ทุกกลุ่มหลักทรัพย์ ระยะที่ 5 ภาวะเศรษฐกิจรุ่งเรือง ทยอยขายหุ้น ในจุดที่ผู้บริโภคมีอำนาจซื้อสูง และเป็นช่วงที่มีการจ้างงานอย่างเต็มที่ แรงงานก็สามารถที่จะเลือกงานและเรียกร้องค่าจ้างได้อย่างที่ต้องการ มีสภาพคล่องในการค้าขาย การจับจ่ายสินค้าบริโภค อุปโภค และการท่องเที่ยวสูงสุด ทำให้สินค้าและบริการมีแนวโน้มปรับตัวสูงขึ้นจนอาจจะก่อให้เกิดเงินเฟ้อ ประกอบกับผู้บริโภคไม่ได้จับจ่ายใช้สอยเพิ่มขึ้นเท่าเดิม เนื่องจากเริ่มนำเงินไปออมมากขึ้น ทำให้กำไรของบริษัทเริ่มลดลง ในช่วงนี้จะเป็นช่วงจุดสูงสุดของตลาดหลักทรัพย์ ซึ่งเมื่อพ้นตรงนี้ไปแล้วก็จะทำให้มีการปรับราคาลง ทำให้เป็นจังหวะที่ดีที่จะเริ่มทยอยขายหุ้นที่สะสมไว้ ระยะที่ 6 ภาวะเศรษฐกิจชะลอตัว ถือเงินสด เป็นหลัก ในภาวะเศรษฐกิจนี้จะมีอัตราเงินเฟ้อที่สูง จากการลงทุนและการบริโภคเกินกำลังการผลิตของประเทศ อัตรา GDP หรือผลิตภัณฑ์มวลรวมของประเทศไม่เพิ่มขึ้น หรือเพิ่มขึ้นน้อยมาก ผู้ประกอบการลดความเชื่อมั่นใจการลงทุน ต้นทุนการผลิตโดยรวมสูงขึ้นจากการแข่งขันที่สูงขึ้น สิ่งที่ตามมาอาจเกิดการลดกำลังการผลิตและอัตราจ้างงาน ก่อให้เกิดสภาพเศรษฐกิจชะลอตัว จะเห็นได้ว่าภาวะนี้จะตรงกันข้ามกับระยะที่ 3 ซึ่งจะส่งผลให้สินทรัพย์การลงทุนไม่ว่าจะเป็นกลุ่มพันธบัตร กลุ่มหุ้น และกลุ่มสินค้าโภคภัณฑ์ ราคาตกลงอย่างมีนัยสำคัญ ในช่วงเวลานี้จึงแนะนำให้ถือเงินสดเป็นหลัก หลังจากจบระยะที่ 6 แล้วก็จะเข้าสู่สภาวะวิกฤต หลังจากนั้นก็จะเป็นการกลับไปเริ่มต้นที่ระยะที่ 1 ใหม่ วนเวียนอย่างนี้เรื่อยไป ซึ่งหากนักลงทุนเข้าใจว่าในหนึ่งรอบวัฏจักรจะมีเหตุการณ์อะไรเกิดขึ้นบ้าง อะไรเป็นจุดที่จะบ่งบอกว่าตอนนี้ประเทศอยู่ในสภาวะใด ก็จะสามารถปรับเปลี่ยนพอร์ตการลงทุนให้เหมาะสมกับสภาวการณ์ในขณะนั้น เช่น ถ้าตอนนี้นักลงทุนมองว่าเหตุการณ์ที่เกิดขึ้นบ่งชี้ไปว่าเศรษฐกิจอยู่ในภาวะชะลอตัว ก็จะเริ่มย้ายสินทรัพย์จากสินทรัพย์เสี่ยงไปถือเงินสด หรือถ้าเป็นการลงทุนในกองทุนรวมก็สามารถที่จะสับไปยังกองทุนตลาดเงินที่ลงทุนในเงินสดได้นั่นเอง นอกจากการจัดสรรพอร์ตการลงทุนให้เหมาะสมกับสภาวะเศรษฐกิจแล้ว นักลงทุนก็ควรเตรียมตัวให้พร้อมรับมือกับเรื่องอื่นด้วยเช่นกัน ไม่ว่าจะเป็นการมีเงินสำรองฉุกเฉินไม่น้อยกว่า 12 เดือน การมีรายได้หลายช่องทางและสม่ำเสมอ การให้ความสำคัญกับการออมเงิน การมีประกันสุขภาพ ซึ่งหากจัดการวางแผนการเงินได้เป็นอย่างดี ไม่ว่าเศรษฐกิจจะอยู่ในสภาวะใด นักลงทุนก็สามารถลงทุนได้อย่างมีความสุข แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์ https://www.prachachat.net/finance/news-1269400

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

ฮ่องกง, 27 เมษายน 2566 – กลุ่มบริษัทเอไอเอ (“เอไอเอ” หรือ “บริษัท” รหัสหลักทรัพย์: 1299) ประกาศผลประกอบการมูลค่าธุรกิจใหม่ (VONB) เติบโตขึ้นร้อยละ 28 คิดบนอัตราแลกเปลี่ยนคงที่ (CER) สำหรับไตรมาสที่ 1 สิ้นสุด ณ วันที่ 31 มีนาคม 2566 สรุปสาระสำคัญทางการเงิน อัตราการเติบโตรายงานจากอัตราแลกเปลี่ยนคงที่: • มูลค่าธุรกิจใหม่ (VONB) เติบโตร้อยละ 28 อยู่ที่ 1,046 ล้านเหรียญสหรัฐ • มูลค่าธุรกิจใหม่เติบโตขึ้นในทุกส่วนที่รายงาน เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน • เอไอเอ ประเทศจีน มูลค่าธุรกิจใหม่กลับมาเติบโตอย่างแข็งแกร่ง เติบโตขึ้นเป็นตัวเลขสองหลัก • เอไอเอ ฮ่องกง ส่งมอบมูลค่าธุรกิจใหม่อันยอดเยี่ยมเป็นตัวเลขสองหลัก • การเติบโตของมูลค่าธุรกิจใหม่ในกลุ่มอาเซียนเติบโตขึ้นเป็นตัวเลขสองหลัก รวมถึงมูลค่าธุรกิจใหม่ในอินเดียที่เติบโตเป็นเลิศ • เบี้ยประกันภัยรับปีแรก (ANP) เพิ่มขึ้นร้อยละ 34 อยู่ที่ 1,998 ล้านเหรียญสหรัฐนายหลี่ หยวน ชยอง ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ กลุ่มบริษัทเอไอเอ กล่าวว่า: “เอไอเอ ส่งมอบผลประกอบการอันยอดเยี่ยมด้วยการเติบโตของมูลค่าธุรกิจใหม่ (VONB) ที่เพิ่มขึ้นร้อยละ 28 คิดเป็นมูลค่ามากกว่าหนึ่งพันล้านเหรียญสหรัฐ สำหรับไตรมาสที่ 1 ของปี 2566 เรามองเห็นการกลับมาเติบโตที่แข็งแกร่งอย่างต่อเนื่องทั่วทั้งกลุ่มบริษัทเอไอเอ ในขณะที่เศรษฐกิจภูมิภาคเอเชียฟื้นตัวหลังจากสถานการณ์โรคระบาด และเราอยู่ในตำแหน่งที่แตกต่างเพื่อรองรับความต้องการของลูกค้าที่เพิ่มขึ้นในด้านการประกันชีวิตและสุขภาพ และผมยินดีเป็นอย่างมากที่เอไอเอ ประเทศจีน ได้รับการอนุมัติตามกฎหมายให้เริ่มดำเนินธุรกิจในเมืองเจิ้งโจว มณฑลเหอหนาน ได้แล้ว “ความแข็งแกร่งทางการเงินของเอไอเอ และรูปแบบการขายที่ปรับเปลี่ยนได้อย่างยืดหยุ่น รวมถึงทีมผู้บริหารที่มากประสบการณ์ ถือเป็นปัจจัยหลักในการสร้างความแตกต่างที่ช่วยให้เราประสบความสำเร็จในตลาดการเงินที่ผันผวน และสามารถทำกำไรได้ในโอกาสทางธุรกิจใหม่ ๆ อย่างยั่งยืน “เอไอเอดำเนินธุรกิจในภูมิภาคที่น่าสนใจที่สุดในโลกด้านประกันชีวิตและสุขภาพ โดยได้รับแรงหนุนจากความมั่งคั่งที่เพิ่มขึ้น ค่าใช้จ่ายด้านการรักษาพยาบาลที่สูงขึ้น และความต้องการของลูกค้าที่เปลี่ยนแปลงไป ผมมั่นใจว่าการมุ่งยึดปฏิบัติตามกลยุทธ์และข้อได้เปรียบทางการแข่งขันที่สำคัญของเรา จะยังคงส่งมอบคุณค่าที่ยั่งยืนในระยะยาวให้กับผู้มีส่วนได้ส่วนเสียทั้งหมดของเรา” สรุปไตรมาสที่ 1 เอไอเอ มีการเติบโตต่อเนื่องปีต่อปี ซึ่งผลประกอบการรวมมาจากรายงานของทุกภาคส่วน โดยมูลค่าธุรกิจใหม่เติบโตรวมทั้งสิ้น ร้อยละ 28 เป็น 1,046 ล้านเหรียญสหรัฐ ในไตรมาสที่ 1 ของปี 2566 เราเติบโตเป็นตัวเลขสองหลักสำหรับมูลค่าธุรกิจใหม่นี้ มาจากการดำเนินงานในจีนแผ่นดินใหญ่ ฮ่องกง กลุ่มประเทศอาเซียน และอินเดีย ผลประกอบการในภาพกว้างของเรามาจากมูลค่าธุรกิจใหม่ที่เพิ่มขึ้นอย่างยอดเยี่ยม ซึ่งมาจากทั้งช่องทางตัวแทนและพันธมิตร ด้วยผลงานที่ตัวแทนทำได้เพิ่มขึ้นเป็นตัวเลขสองหลัก ประกอบกับตัวแทนใหม่ของเรามีจำนวนเพิ่มมากขึ้นเมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา เอไอเอ ประเทศจีน ยังคงสร้างมูลค่าธุรกิจใหม่ให้กับกลุ่มบริษัทเอไอเอได้มากที่สุด และสร้างการเติบโตเป็นตัวเลขสองหลักเมื่อเปรียบเทียบกับไตรมาสที่ 1 ของปี 2565 ซึ่งจากการผ่อนคลายมาตรการควบคุมโรคระบาดที่ทำให้การดำเนินชีวิตของคนในประเทศจีนกลับมาเป็นปกติ ส่งผลให้เราสามารถเพิ่มยอดขายได้ตลอดในช่วงไตรมาส 1 ของปี 2566 รวมทั้งได้การสนับสนุนจากการลงทุนอย่างต่อเนื่องในด้านเทคโนโลยี ดิจิทัล และการวิเคราะห์ รวมไปถึงโครงการพรีเมียร์ เอเจนซี่ ของเราที่มีความแตกต่าง สามารถสร้างผลงานได้เพิ่มมากขึ้นเป็นตัวเลขสองหลักในไตรมาสนี้ เรายังคงเดินหน้าสร้างการเติบโตของมูลค่าธุรกิจใหม่ได้อย่างดีเยี่ยมในการดำเนินงานรูปแบบใหม่ และกลยุทธ์ใหม่ ๆ ในการรับสมัครตัวแทนใหม่ในวงกว้างทั่วทุกภูมิภาค ทำให้เรามีโอกาสเติบโตที่ไม่เหมือนตลาดอื่น ๆ ได้อย่างต่อเนื่อง นอกจากนี้ เรายังมีมูลธุรกิจใหม่ที่เติบโตอย่างแข็งแกร่งในช่องทางแบงก์แอสชัวรันส์เมื่อเทียบกับไตรมาส 1 ของปี 2565 เอไอเอ ประเทศจีน ยังเพิ่งได้รับการอนุมัติตามกฎหมายให้เริ่มดำเนินการในมณฑลเหอหนาน เอไอเอ ฮ่องกง มีการเติบโตของมูลค่าธุรกิจที่เพิ่มขึ้นอย่างยอดเยี่ยมสำหรับไตรมาสที่ 1 ของปี 2566 โดยเติบโตขึ้นเป็นตัวเลขสองหลักจากกลุ่มลูกค้าภายในประเทศ และความต้องการอย่างมากในผลิตภัณฑ์ออมทรัพย์ระยะยาว รวมถึงนักท่องเที่ยวจากจีนแผ่นดินใหญ่ที่กลับมาเดินทางท่องเที่ยวแบบเต็มรูปแบบในเดือนกุมภาพันธ์ที่ผ่านมา รูปแบบการขายที่หลากหลายของเราและผลิตภัณฑ์สำหรับการออมระยะยาวที่มีหลากหลาย รวมถึงโซลูชันด้านความคุ้มครอง ทำให้เอไอเออยู่ในตำแหน่งที่สามารถสร้างความต้องการของลูกค้าปัจจุบันและลูกค้าใหม่ได้เพิ่มมากขึ้น เรายังคงเติบโตจากทั้งตัวแทนที่เป็นผู้นำตลาด และพันธมิตรคุณภาพสูงของเราในไตรมาส 1 ของปี 2566 เอไอเอ ประเทศไทย สร้างการเติบโตได้อย่างต่อเนื่องตั้งแต่ครึ่งหลังของปี 2565 และสร้างมูลค่าธุรกิจใหม่ให้เติบโตได้อย่างแข็งแกร่งเป็นตัวเลขสองหลักในไตรมาสที่ 1 ของปี 2566 ซึ่งได้รับแรงหนุนจากยอดขายที่เพิ่มสูงขึ้นด้วยการจัดผลิตภัณฑ์แบบผสมผสาน เพื่อสร้างความพึงพอใจให้กับลูกค้า ธุรกิจของเราในสิงคโปร์และมาเลเซีย รายงานการเติบโตของมูลค่าธุรกิจใหม่เป็นตัวเลขสองหลักเช่นกัน โดยมาจากการเติบโตจากทั้งช่องทางตัวแทนและพันธมิตร มูลค่าธุรกิจใหม่ในตลาดอื่น ๆ เพิ่มขึ้นเมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน ด้วยผลประกอบการที่แข็งแกร่งจากธุรกิจของเราในอินเดีย อินโดนีเซีย นิวซีแลนด์ และฟิลิปปินส์ ทาทา เอไอเอ ประกันชีวิต (ทาทา เอไอเอ ไลฟ์) สร้างการเติบโตของมูลค่าธุรกิจใหม่ได้อย่างดีเยี่ยมและต่อเนื่อง จากทั้งช่องทางตัวแทนและพันธมิตร อีกทั้งยังขึ้นเป็นบริษัทประกันชีวิตเอกชนที่ใหญ่ที่สุดเป็นอันดับที่ 3 ของอินเดีย กลุ่มบริษัทเอไอเอได้มีการลงทุนในบริษัทบริษัท ไชน่า โพสต์ ประกันชีวิต (ไชน่า โพสต์ ไลฟ์) บริษัทประกันชีวิตชั้นนำในเครือธนาคารของประเทศจีนแผ่นดินใหญ่ ซึ่งเป็นการช่วยให้เข้าถึงมูลค่าธุรกิจที่สำคัญจากช่องทางการขายเพิ่มเติมและกลุ่มลูกค้า ซึ่งเป็นส่วนเสริมอย่างยิ่งต่อกลยุทธ์ของเอไอเอ ประเทศจีน มูลค่าธุรกิจใหม่ที่สร้างได้ตลอดทั้งปี 2565 ที่ผ่านมาสูงกว่า 1 พันล้านเหรียญสหรัฐ และไชน่า โพสต์ ไลฟ์ ยังมีการเติบโตของมูลค่าธุรกิจใหม่เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนที่ยอดเยี่ยมในไตรมาสที่ 1 ของปี 2566 ซึ่งมาจากยอดขายที่เพิ่มขึ้นของผลิตภัณฑ์ที่จ่ายเบี้ยประกันภัยระยะยาว อย่างไรก็ตาม รายงานของกลุ่มบริษัทเอไอเอ สำหรับมูลค่าธุรกิจใหม่ เบี้ยประกันภัยรับปีแรก และเบี้ยประกันภัยรับรวม ไม่ได้รวมมูลค่าที่ทำได้จากไชน่า โพสต์ ไลฟ์ โดยภาพรวม เบี้ยประกันภัยรับปีแรกสำหรับกลุ่มบริษัทเอไอเอเพิ่มขึ้นร้อยละ 34 เป็น 1,998 ล้านเหรียญสหรัฐ อัตรากำไรจากมูลค่าธุรกิจใหม่ลดลง 2.3 จุด เป็นร้อยละ 52.3 มาจากการปรับเปลี่ยนการผสมผสานผลิตภัณฑ์เพื่อการออมระยะยาวในจีนแผ่นดินใหญ่และฮ่องกง อีกทั้งบางส่วนได้รับผลกระทบจากการเปลี่ยนแปลงสมมติฐานทางเศรษฐกิจและค่าใช้จ่ายในการซื้อกิจการที่ลดลงเมื่อเทียบกับไตรมาสแรกของปี 2565 สมมติฐานผลตอบแทนการลงทุนระยะยาวที่ใช้ในการคำนวณมูลค่าธุรกิจใหม่ ยังคงไม่เปลี่ยนแปลงจากที่แสดงในรายงานประจำปี 2565 ของเรา อัตรากำไรขั้นต้นที่รายงานตามมูลค่าปัจจุบันของเบี้ยประกันธุรกิจใหม่ (PVNBP) ยังคงทรงตัวที่ร้อยละ 10 ในขณะที่เบี้ยประกันภัยรับรวม (TWPI) เพิ่มขึ้นร้อยละ 7 เป็น 10,236 ล้านเหรียญสหรัฐ เมื่อเทียบกับไตรมาสแรกของปี 2565 สถานะทางการเงินที่แข็งแกร่งและยืดหยุ่นของเอไอเอเป็นตัวสร้างความแตกต่างที่สำคัญและความได้เปรียบในการแข่งขันอย่างมาก ซึ่งแสดงให้เห็นได้จากการจัดการพอร์ตโฟลิโอที่แข็งแกร่งของเรา และแนวทางการลงทุนที่ขับเคลื่อนด้วยความรับผิดชอบ ในไตรมาสแรกของปี 2566 อัตราความคงอยู่ของพอร์ตโฟลิโอของกลุ่มบริษัทเอไอเอยังคงแข็งแกร่งอย่างต่อเนื่องที่ร้อยละ 95 ภาพรวม การคาดการณ์ระยะยาวของธุรกิจเอไอเอทำให้เรามีข้อได้เปรียบอย่างเป็นรูปธรรม เนื่องจากมีความได้เปรียบในการแข่งขันอย่างมาก ความหลากหลายทางภูมิศาสตร์และการเติบโตทางโครงสร้างที่แข็งแกร่งเป็นแรงกระตุ้นของธุรกิจประกันชีวิตและสุขภาพในภูมิภาคเอเชีย นอกจากนี้ การมีรายได้ที่เพิ่มขึ้น การเข้าถึงของบริษัทประกันของเอกชนที่ยังอยู่ในอัตราที่ต่ำ และสวัสดิการภาครัฐที่ให้ความคุ้มครองที่จำกัด ทำให้ผลิตภัณฑ์ประกันชีวิตของเอไอเอเป็นที่ต้องการไปทั่วทุกตลาดที่เราดำเนินการอยู่ ปัจจัยพื้นฐานทางเศรษฐกิจของเอเชียยังคงแข็งแกร่งโดยคาดว่าจะได้รับแรงหนุนเพิ่มเติมจากการเติบโตทางเศรษฐกิจที่เพิ่มขึ้นในจีนแผ่นดินใหญ่หลังการยกเลิกข้อจำกัดที่เกี่ยวกับโรคระบาด เรามั่นใจว่าการดำเนินการตามลำดับความสำคัญเชิงกลยุทธ์อย่างต่อเนื่อง ทำให้เอไอเอสามารถคว้าโอกาสระยะยาวมหาศาลในตลาดประกันชีวิตและสุขภาพในเอเชีย และสามารถส่งมอบมูลค่าที่ยั่งยืนในระยะยาวให้แก่ผู้ถือหุ้นของเราต่อไป ความผันผวนด้านอัตราแลกเปลี่ยน เอไอเอได้รับเบี้ยประกันภัยส่วนใหญ่เป็นเงินสกุลท้องถิ่น ซึ่งทำให้สินทรัพย์และหนี้สินของเรามีมูลค่าใกล้เคียงกัน ช่วยลดผลกระทบทางเศรษฐกิจจากความเคลื่อนไหวของอัตราแลกเปลี่ยน ทั้งนี้ ในรายงานงบการเงินรวมของกลุ่มที่มีการแปลเป็นเงินสกุลเหรียญสหรัฐ ทำให้เกิดผลกระทบจากอัตราแลกเปลี่ยน ดังนั้น เราจึงมีการเปรียบเทียบอัตราการเติบโตจากอัตราแลกเปลี่ยนคงที่ เว้นแต่ระบุเป็นอย่างอื่น เพื่อให้เห็นภาพชัดเจนของผลการดำเนินธุรกิจ

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

กรุงเทพฯ, 24 เมษายน 2566 - เอไอเอ ประเทศไทย จัดงาน AIA Annual Agency Awards Presentation 2022 เพื่อมอบรางวัลเกียรติยศให้แก่ตัวแทนยอดเยี่ยมของเอไอเอ ประเทศไทย ประจำปี 2565 ซึ่งเป็นรางวัลที่มอบให้แก่ผู้บริหารหน่วยและตัวแทนประกันชีวิตเอไอเอที่มีผลงานเป็นเลิศ “ที่สุดแห่งปี 2565 (Of the Year 2022)” จำนวน 3,753 ท่าน ที่ได้ร่วมกันส่งมอบความคุ้มครองและความมั่นคงทางด้านสุขภาพกาย สุขภาพใจ และสุขภาพทางการเงินให้แก่คนไทยทั่วประเทศ เพื่อสนับสนุนให้คนไทยมีสุขภาพและชีวิตที่ดีขึ้น ตามคำมั่นสัญญา 'Healthier, Longer, Better Lives' โดยงานมอบรางวัลได้จัดขึ้นอย่างยิ่งใหญ่ เพื่อสร้างความภาคภูมิใจให้แก่พลังตัวแทนเอไอเอ ณ ศูนย์แสดงสินค้าและการประชุมอิมแพ็ค เมืองทองธานี อาคาร 5-7 วันที่ 20 เมษายน ที่ผ่านมา ในงานมอบรางวัล AIA Annual Agency Presentation Awards 2022 ได้รับเกียรติจาก ดร.สุทธิพล ทวีชัยการ เลขาธิการสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ขึ้นกล่าวแสดงความยินดีแก่ตัวแทนและผู้บริหารหน่วยที่ได้รับรางวัลในครั้งนี้ พร้อมด้วยคณะผู้บริหารจากกลุ่มบริษัทเอไอเอ นำโดย นายหลี่ หยวน ชยอง ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ นายตัน ฮาค เลห์ ประธานเจ้าหน้าที่บริหารรระดับภูมิภาค ร่วมด้วย ดร.ณรงค์ชัย อัครเศรณี กรรมการอิสระ กลุ่มบริษัทเอไอเอ และประธานที่ปรึกษากรรมการ เอไอเอ ประเทศไทย คณะผู้บริหาร เอไอเอ ประเทศไทย นายนิคฮิล แอดวานี ประธานเจ้าหน้าที่บริหาร นายณัฐพิสิษฐ์ ครุฑครองชัย ประธานเจ้าหน้าที่ฝ่ายตัวแทนประกันชีวิต และนายประกิตติ บุณยเกียรติ ที่ปรึกษาอาวุโสฝ่ายตัวแทนประกันชีวิต เป็นตัวแทนในการมอบรางวัล และร่วมแสดงความยินดีกับความสำเร็จที่มาจากความมุ่งมั่นตั้งใจในการส่งมอบความคุ้มครอง และการบริการอันเป็นเลิศให้กับลูกค้าแก่พลังตัวแทนที่ได้รับรางวัล “ที่สุดแห่งปี 2565 (Of the Year 2022) นายหลี่ หยวน ชยอง ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ กลุ่มบริษัทเอไอเอ กล่าวว่า “ผมขอแสดงความยินดีและชื่นชมสำหรับความสำเร็จที่มาจากความมุ่งมั่น ทุ่มเทในการทำงาน สิ่งเหล่านี้สะท้อนให้เห็นถึงชัยชนะอีกก้าวของพลังตัวแทนมืออาชีพที่ไม่เคยหยุดที่จะผลักดันตัวเองเพื่อความสำเร็จอีกขั้นที่รออยู่ข้างหน้า และเป็นฟันเฟืองสำคัญที่ร่วมกันผลักดันให้เอไอเอ ประเทศไทย ยังคงความเป็นหนึ่งตลอดไป รวมถึงขอขอบคุณสำหรับความทุ่มเทและแรงสนับสนุนของทุกท่าน ด้วยการสร้างผลงานที่ดียิ่งขึ้นเรื่อย ๆ ตลอดทั้งปีที่ผ่านมา รางวัล “ที่สุดแห่งปี” ที่มอบให้กับสุดยอดตัวแทน นับเป็นเครื่องการันตีความสำเร็จที่มาจากแรงกายแรงใจในการทำงาน เพื่อส่งมอบสิ่งดี ๆ ให้แก่ลูกค้าของเรา ผมเชื่อมั่นว่าความสามารถและความตั้งใจของพลังตัวแทนทุกคนจะเป็นแรงขับเคลื่อนอันทรงพลังที่จะผลักดัน และสร้างแรงบันดาลใจให้กับตัวเองและพลังตัวแทนท่านอื่น ๆ ที่ต้องการประสบความสำเร็จในอาชีพ ได้มีพลังกาย พลังใจ พร้อมที่จะพัฒนาตนเองในการส่งมอบสุขภาพและชีวิตที่ดีขึ้นให้คนไทยอีกหลายล้านคนตามพันธกิจ Healthier, Longer, Better Lives เพื่อก้าวไปสู่ประตูแห่งความสำเร็จอย่างที่ทุกท่านตั้งเป้าหมายในปี 2566 นี้” นายนิคฮิล แอดวานี ประธานเจ้าหน้าที่บริหาร เอไอเอ ประเทศไทย กล่าวว่า “เอไอเอ ประเทศไทย ยินดีเป็นอย่างยิ่งที่ได้มอบรางวัลให้กับกับสุดยอดพลังตัวแทนทั้ง 3,753 ท่าน ที่สามารถพิชิตรางวัลไปได้ในปีนี้ ความมุ่งมั่นตั้งใจที่ได้แสดงให้เห็นตลอดปีที่ผ่านมา นำมาซึ่งความสำเร็จที่ได้รับในวันนี้ ทุกท่านถือเป็นกำลังสำคัญในการขับเคลื่อนให้เอไอเอ เติบโตเป็นบริษัทประกันชีวิตอันดับ 1 ของประเทศไทย และอีกหนึ่งความสำเร็จในปีที่ผ่านมา คือ เอไอเอ ประเทศไทย มีตัวแทนที่สามารถพิชิตคุณวุฒิ Million Dollar Round Table (MDRT) จำนวนมากถึง 3,034 ราย ก้าวขึ้นเป็นอันดับ 2 ของโลก เติบโต 19% จากปี 2564 ซึ่งการยอมรับจากองค์กรระดับโลกนี้ ถือเป็นมาตรฐานความเป็นมืออาชีพในอุตสาหกรรมประกันชีวิตและบริการทางการเงิน ที่รับประกันคุณภาพของพลังตัวแทนได้อย่างยอดเยี่ยม ทำให้เราสามารถส่งมอบผลิตภัณฑ์และบริการที่ดี เพื่อช่วยให้ลูกค้าของเราได้รับความคุ้มครองที่มั่นคง และมีการวางแผนทางการเงินอย่างมั่งคั่ง เพื่อให้คนไทยมีสุขภาพ และชีวิตที่ดีขึ้น ตลอดระยะเวลากว่า 85 ปีของการดำเนินธุรกิจในประเทศไทย”ทั้งนี้ ผู้บริหารหน่วยและตัวแทนประกันชีวิตที่ได้รับรางวัล “ที่สุดแห่งปี 2565 (Of the Year 2022)” มีดังนี้ 1. Top District Manager Up of the Year 2022 - นพ. โสภณ นันทาภรณ์ศักดิ์ หน่วยทริปเปิ้ล เอ 2. Top Unit Manager Up (Direct Team & IO1) of the Year 2022 - คุณปราโมทย์ ถิรมงคลชัย หน่วยเพชรเหรียญทอง 229 3. Top Unit Manager of the Year 2022 - คุณธิดารัตน์ ศักดิ์สยามกุล หน่วยเทพประธานพร 9 4. Top Assistant Unit Manager 2022 - คุณปริญญา ชวีวัฒน์ หน่วยกาฬสินธุ์ 84 5. Top New Unit Manager of the Year 2022 - คุณพรเทพ สิทธิบรวงษ์ หน่วยไนน์แพลนเนอร์ 8 6. Top New Assistant Unit Manager of the Year 2022 - คุณปราณปรีย์ ตรีโชควิพุธ หน่วยนำทอง 1278 7. Top Agent of the Year 2022 – คุณเพชรรัตน์ รงค์บัญฑิต หน่วยเนอวานา 8. Top Agent (Cases) of the Year 2022 - คุณสุดารัตน์ ปิยขจรโรจน์ หน่วยเพชรเหรียญทอง 229 9. Top Agency Leader (Individual) of the Year 2022 – คุณนราภรณ์ อินทะพันธ์ หน่วยเดือนทอง 881

อ่านรายละเอียดเพิ่มเติม

30/04/2024

29/04/2024

15/10/2025

08/05/2025

29/04/2024

Copyright 2022 - FA Station All right reserved