คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ท่องเที่ยว

29/04/2024

สัญญาณของฤดูใบไม้ผลิในเมืองหลวงสหรัฐอเมริกา เมื่อวานนี้ (20 มี.ค.) คือ บรรดาดอกซากุระที่บานสะพรั่ง ณ กรุงวอชิงตัน ดี.ซี.Photo: National Mall NPSโดยปกติแล้ว ซากุระจะบานประมาณเดือนสัปดาห์แรกของเดือนเมษายน แต่ในปี 2024 มีสภาพอากาศแปรปรวน ทำให้บานเร็วกว่าที่คาดการณ์ 1 สัปดาห์ โดยรอบๆอ่างเก็บน้ำ Tidal Basin และThomas Jefferson Memorial มีซากุระบานสะพรั่ง ต้อนรับฤดูกาลใหม่ และเป็นเทศกาลชมดอกซากุระบาน (Cherry Blossom Festival) ที่จัดเป็นทางการทุกปีPhoto: National Mall NPSสำหรับซากุระของเมืองหลวงสหรัฐอเมริกา มีจุดเริ่มต้นในปี ค.ศ.1912 เมื่อนายกเทศมนตรีกรุงโตเกียว นาย Yukio Ozaki ได้มอบต้นซากุระสายพันธุ์โยชิโนะ ให้เป็นของขวัญแด่ชาวอเมริกัน ก่อนที่ต่อมาจะเติบโตบานสะพรั่งจนกลายเป็นหนึ่งในจุดชมซากุระที่มีชื่อเสียงที่สุดของอเมริกาPhoto: National Mall NPSPhoto: National Mall NPSPhoto: National Mall NPSแหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/travel/detail/9670000024883

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

29/04/2024

ออมทอง VS ผ่อนทอง ต่างกันอย่างไร เลือกแบบไหนถึงจะตอบโจทย์เราที่สุด มีเงินนับเป็นน้อง มีทองนับเป็นพี่ ยิ่งราคาทองคำทำสถิติสูงสุดรายวัน (ALL Time High ) ทำให้หลายคนอยากจะซื้อทองสะสม แต่ราคาทองแพงขนาดนี้ ทองแท่ง 36,850 บาทต่อบาททองคำ (ข้อมูล วันที่ 20 มี.ค. 67 ) จะซื้อทีเดียวก็คงไม่ไหว สำหรับคนที่ไม่มีเงินก้อนแต่อยากสะสมทองคำ มีอีก 2 วิธีที่นิยมไม่แพ้กันคือการออมทองและผ่อนทอง มาดูรายละเอียดและความแตกต่างของแต่ละวิธีกันออมทอง คืออะไร การออมทอง คือการซื้อทองโดยทยอยเก็บสะสมน้ำหนักทองทีละเล็กละน้อย สามารถเริ่มต้นซื้อได้ด้วยจำนวนเงินขั้นต่ำตามกำหนด ตั้งแต่หลักร้อยถึงหลักพัน เมื่อสะสมไปเรื่อย ๆ จนครบตามเงื่อนไขที่ตกลง จึงจะแลกทองจริงออกมาได้ ส่วนใหญ่สามารถรับทองได้เมื่อสะสมครบ 1 กรัมเป็นต้นไป ตามเงื่อนไขของแต่ละร้าน ข้อดีของการออมทอง ปัจจุบันสามารถเลือกได้เลยว่าต้องการออมทองแบบรายเดือนหรือรายวัน เลือกจำนวนเงินและวันที่ที่ต้องการออมทองได้ตามต้องการ หากช่วงไหนไม่สะดวกออมทองก็หยุดพักได้เลย ไม่จำเป็นต้องออมทองอย่างสม่ำเสมอ แต่หากช่วงไหนอยากออมทองเพิ่มขึ้น ก็ปรับเปลี่ยนยอดการออมได้เลยเช่นกัน ไม่มีกำหนดจำนวนว่าต้องออมกี่เดือนกี่วัน แค่เก็บสะสมไปเรื่อย ๆ จนครบตามจำนวนที่กำหนด ผ่อนทอง คืออะไร การผ่อนทอง คือการซื้อทองโดยแบ่งจ่ายเป็นจำนวนเงินเท่ากันทุกงวด เช่น 3 เดือน 6 เดือน 12 เดือน ฯลฯ จนครบเงื่อนไขตามที่กำหนด คล้าย ๆ กับการผ่อนสิ่งของทั่วไป มีการคิดดอกเบี้ย ซึ่งการผ่อนทองจะมีการล็อกราคาเอาไว้ตั้งแต่เริ่มต้น ไม่ว่าในระหว่างการผ่อนทองราคาจะลดลงหรือสูงขึ้น ก็จะยึดราคาทองจากวันที่ตกลงซื้อขาย ข้อดีของการผ่อนทอง คือราคาทองจะไม่ผันผวน เพราะมีการล็อกราคาทองโดยยึดจากวันที่ตกลงซื้อขายไว้แล้ว มีกำหนดระยะเวลาที่จะได้รับทองอย่างชัดเจน เลือกได้ว่าต้องการผ่อนทองรายเดือน หรือผ่อนชำระเป็นงวด งวดละเท่าไรตามข้อตกลง ซึ่งช่วยให้สามารถคำนวณการผ่อนชำระได้อย่างมีประสิทธิภาพ พร้อมช่วยให้มีวินัยในการเก็บออมมากยิ่งขึ้นผ่อนทองแบบไหนตอบโจทย์มากกว่า การผ่อนทองสามารถทำได้ 2 วิธี คือผ่อนทองกับร้านทองโดยตรง และผ่อนทองกับบัตรเครดิต มาดูความแตกต่างกันเลย ผ่อนทองกับร้านทอง - ไม่ได้รับทองทันที ต้องผ่อนครบตามกำหนดก่อน - มีดอกเบี้ย ตามที่แต่ละร้านกำหนด - ต้องเช็กด้วยตัวเอง ว่าแต่ละร้านมีโปรโมชันอะไรบ้าง ผ่อนทองกับบัตรเครดิต - ไม่ได้รับทองทันที ต้องผ่อนครบตามกำหนดก่อน - มีดอกเบี้ย ตามที่แต่ละร้านกำหนด - ต้องเช็กด้วยตัวเอง ว่าแต่ละร้านมีโปรโมชันอะไรบ้าง - ได้รับทองทันที แล้วค่อยผ่อน ชำระทีหลัง - ผ่อนทองสะดวก เหมือนผ่อนชำระสินค้าทั่วไป - ผ่อนทองได้ตามวงเงินในบัตรเครดิต - เลือกบัตรเครดิตที่ร่วมรายการผ่อนทองได้หลากหลาย - มีโปรโมชันผ่อนทอง 0% หรืออัตราดอกเบี้ยพิเศษ - มีโปรโมชันและสิทธิพิเศษมากมาย เช่น รับของสมนาคุณ รับเครดิตเงินคืน ฯลฯ - เช็กโปรโมชันผ่อนทองกับบัตรเครดิตที่ร้านทองที่เข้าร่วมรายการได้ง่าย - รับโปรโมชันผ่อนทองที่ร้านทองที่เข้าร่วมรายการได้ทั่วประเทศ ไม่ว่าจะอยากสะสมทองไว้ลงทุนหรือเก็บออมเพื่อสร้างความมั่นคงในอนาคต การสะสมทองนั้นมีข้อดีและความน่าสนใจอย่างมาก สามารถเริ่มต้นสะสมทองได้หลายวิธี ลองพิจารณาเลือกวิธีที่เหมาะสมและตอบโจทย์กับตัวเองดู ที่มา : krungsricard แหล่งที่มาข่าวต้นฉบับpptvhd36https://www.pptvhd36.com/news/%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99-%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%A5%E0%B8%87%E0%B8%97%E0%B8%B8%E0%B8%99/219809

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

25/03/2024

ธุรกิจประกันในตลาดหุ้น 9 บริษัท เตรียมเสนอที่ประชุมผู้ถือหุ้น พิจารณาอนุมัติจ่ายเงินผลปี 2566 แก่ผู้ถือหุ้น/งดจ่าย เช็กวันขึ้นเครื่องหมาย XDวันที่ 23 มีนาคม 2567 ผู้สื่อข่าวรายงานว่า หลังจากแจ้งงบการเงินงวด ปี 2566 กันแล้ว ธุรกิจประกันภัยก็เริ่มประกาศจ่ายเงินปันผลกันออกมา มาดูกันว่า แต่ละบริษัทจ่ายเท่าไหร่กันบ้าง1. BKI ทั้งปีจ่าย 16.75 บาท/หุ้นคณะกรรมการบริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI อนุมัติให้เสนอที่ประชุมผู้ถือหุ้น ในวันที่ 19 เม.ย.2567 พิจารณาอนุมัติการจ่ายเงินปันผล ปี 2566 แก่ผู้ถือหุ้นในอัตราหุ้นละ 16.75 บาท โดยจ่ายจากกำไรสุทธิของบริษัท ทั้งนี้ ได้มีการจ่ายเงินปันผลระหว่างกาลไปแล้ว 3 ครั้ง รวมเป็นเงินหุ้นละ 11.25 บาท คงเหลือจ่ายในงวดที่ 4 ของปี 2566 ในอัตราหุ้นละ 5.50 บาทโดยกำหนดจ่ายเงินปันผลเป็นเงินสด ในวันที่ 3 พ.ค.2567 ซึ่งจะกำหนดรายชื่อผู้มีสิทธิในการรับเงินปันผลในวันที่ 8 มี.ค.2567 ทั้งนี้ จะขึ้นเครื่องหมาย XD ในวันที่ 7 มี.ค.25672. TQM จ่ายปันผลหุ้นละ 0.50 บาทคณะกรรมการบริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน) หรือ TQM มีมติให้นำเสนอต่อที่ประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ในวันที่ 24 เม.ย.2567 เพื่อขออนุมัติการจ่ายเงินปันผลสำหรับผลการดำเนินงานของบริษัท ประจำปีสิ้นสุดวันที่ 31 ธ.ค. 2566 จากกำไรสุทธิและกำไรสะสม ในอัตราหุ้นละ 0.50 บาท จำนวน 600 ล้านหุ้นโดยกำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิรับเงินปันผล (Record date) ในวันที่ 13 มี.ค.2567 (ขึ้นเครื่องหมาย XD หรือวันที่ไม่มีสิทธิรับงินปันผลในวันที่ 12 มี.ค.2567) และกำหนดจ่ายเงินปันผลวันที่ 10 พ.ค. 2567 ทั้งนี้ สิทธิในการรับเงินปันผลดังกล่าวยังมีความไม่แน่นอน เนื่องจากต้องได้รับการอนุมัติจากที่ประชุมผู้ถือหุ้นก่อน3. BLA จ่ายงวดสุดท้าย 0.20 บาทคณะกรรมการบริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) เห็นสมควรเสนอที่ประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ในวันที่ 24 เม.ย.2567 พิจารณาอนุมัติจ่ายเงินปันผลสำหรับผลการดำเนินงานประจำปี 2566 ในอัตราหุ้นละ 0.48 บาท รวมเป็นเงินทั้งสิ้น 818.31 ล้านบาท คิดเป็นอัตราการจ่ายเงินปันผลร้อยละ 32 ของกำไรสุทธิ ซึ่งสูงกว่านโยบายการจ่ายเงินปันผลของบริษัท โดยให้จ่ายจากกำไรสะสมซึ่งเสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 20ทั้งนี้ บริษัทได้จ่ายเงินปันผลระหว่างกาลในอัตราหุ้นละ 0.28 บาท เมื่อวันที่ 19 กันยายน 2566 และจะจ่ายเงินปันผลงวดสุดท้ายในอัตราหุ้นละ 0.20 บาท หรือคิดเป็นเงินจำนวน 341.51 ล้านบาท โดยกำหนดรายซื่อผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลในวันที่ 8 พ.ค. 2567 ทั้งนี้ จะขึ้นเครื่องหมาย XD ในวันที่ 7 มี.ค.25674. INSURE งดจ่ายเงินปันผลคณะกรรมการบริษัท อินทรประกันภัย จำกัด (มหาชน) หรือ INSURE มีมติให้เสนอต่อที่ประชุมผู้ถือหุ้น ในวันที่ 25 เม.ย.2567 พิจารณางดจ่ายเงินปันผล สำหรับผลการดำเนินงานประจำปี 2566 เนื่องจากบริษัทจำเป็นต้องรักษาเงินกองทุนของบริษัท ให้มีความเพียงพอ และสามารถรองรับระดับความเสี่ยงที่จะเพิ่มขึ้นในอนาคต รวมถึงอัตราส่วนสินทรัพย์หนุนหลังอัตราส่วนสภาพคล่องให้มีความเพียงพอตามที่กฎหมายกำหนด5. THRE งดจ่ายเงินปันผลคณะกรรมการบริษัท ไทยรับประกันภัยต่อ จำกัด (มหาชน) หรือ THRE มีมติเสนอที่ประชุมผู้ถือหุ้น ในวันที่ 26 เม.ย.2567 พิจารณาอนุมัติงดการจ่ายเงินปันผลสำหรับผลดำเนินงาน ประจำปี 25666. TIPH จ่าย 0.50 บาท/หุ้น รอบระหว่างกาลคณะกรรมการบริษัท ทิพย กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ TIPH มีมติเห็นชอบให้นำเสนอที่ประชุมผู้ถือหุ้น วันที่ 23 เม.ย.2567 เพื่อรับทราบการจ่ายเงินปันผลระหว่างกาลในปี 2566 ในอัตรา 0.50 บาทต่อหุ้น รวมเป็นเงิน 297,146,168 บาท โดยได้จ่ายไปแล้ว เมื่อวันที่ 28 ก.ย.25667. TLI จ่ายปันผลปกติ+พิเศษคณะกรรมการบริษัท ไทยประกันชีวิต จำกัด (มหาชน) หรือ TLI มีมติให้เสนอที่ประชุมผู้ถือหุ้นวันที่ 26 เม.ย.2567 พิจารณาอนุมัติจ่ายเงินปันผลปกติ จากผลการดำเนินงานปี 2566 ให้แก่ผู้ถือหุ้น ในอัตราหุ้นละ 0.34 บาท และจ่ายเงินปันผลพิเศษจากผลการดำเนินงานปี 2566 อีกหุ้นละ 0.16 บาท รวมเป็นจ่ายเงินปันผล 0.50 บาท เป็นเงินทั้งสิ้น 5,725 ล้านบาท คิดเป็นร้อยละ 59.1 ของกำไรสุทธิปี 2566โดยบริษัทได้กำหนดวันกำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลในวันที่ 9 พ.ค.2567 ขึ้นเครื่องหมาย XD วันที่ 8 พ.ค.25678. MTI จ่ายเงินปันผล 5 บาท/หุ้นคณะกรรมการบริษัท เมืองไทยประกันภัย จำกัด (มหาชน) หรือ MTI มีมติให้เสนอที่ประชุมผู้ถือหุ้นในวันที่ 24 เม.ย.2567 พิจารณาอนุมัติการจ่ายเงินปันผลสำหรับผลการดำเนินงานปี 2566 ให้แก่ผู้ถือหุ้นในอัตราหุ้นละ 5 บาท รวมเป็นเงินจำนวน 295 ล้านบาท โดยจะแต่งตั้งให้บริษัท ศูนย์รับฝากหลักทรัพย์ (ประเทศไทย) จำกัด เป็นผู้ดำเนินการจ่ายปันผลดังกล่าวแบ่งเป็น 1. เงินปันผลจ่ายในอัตราหุ้นละ 0.0042 บาท รวมเป็นเงิน 0.25 ล้านบาท จ่ายจากกำไรสุทธิสำหรับกิจการที่ได้รับการส่งเสริมการลงทุน B0I ซึ่งผู้ถือหุ้นประเภทบุคคลธรรมดาไม่ได้รับเครดิตในการคำนวณภาษีเงินปันผลตามประมวลรัษฎากรมาตรา 47 ทวิ2. เงินปันผลจ่ายในอัตราหุ้นละ 4.9958 บาท รวมเป็นเงิน 294.75 ล้านบาท จ่ายจากกำไรสุทธิสำหรับกิจการที่ไม่ได้รับการส่งเสริมการลงทุน B0I ซึ่งผู้ถือหุ้นประเภทบุคคลธรรมดาได้รับเครดิตในการคำนวณภาษีเงินปันผลตามประมวลรัษฎากรมาตรา 47 ทวิทั้งนี้ กำหนดรายชื่อผู้ถือหุ้น Record date ที่มีสิทธิรับเงินปันผลในวันที่ 12 มี.ค. 2567 (ขึ้นเครื่องหมาย XD หรือวันที่ไม่มีสิทธิรับเงินปันผลในวันที่ 11 มี.ค.2567) และ กำหนดจ่ายเงินปันผลในวันที่ 14 พ.ค. 25679. AYUD จ่ายอีกหุ้นละ 1.67 บาทคณะกรรมการบริษัท อลิอันซ์ อยุธยา แคปปิตอล จำกัด (มหาชน) หรือ AYUD อนุมัติให้เสนอที่ประชุมสามัญผู้ถือหุ้นประจำปี 2567 ในวันที่ 29 เม.ย.2567 พิจารณาและอนุมัติการจ่ายเงินปันผลประจำปี 2566 จากกำไรสุทธิของบริษัทในอัตรา หุ้นละ 1.67 บาท รวมเป็นเงินทั้งสิ้น 650,075,774.77 บาทซึ่งบริษัทจะจ่ายเงินปันผลจากกำไรสุทธิของบริษัททั้งปี 2566 วันที่ 1 ม.ค.2566 ถึง 31 ธ.ค. 2566 รวมทั้งหมดในอัตราหุ้นละ 2.57 บาท รวมเป็นจำนวนเงินปันผลทั้งสิ้น 1,000,416.012.67 บาท และเป็นไปตามนโยบายการจ่ายเงินปันผลของบริษัทโดยบริษัทได้จ่ายเงินปันผลระหว่างกาลจากกำไรสุทธิของบริษัทตั้งแต่วันที่ 1 ม.ค. 2566 ถึง 30 มิ.ย. 2566 ในอัตราหุ้นละ 0.90 บาท รวมเป็นจำนวนเงินปันผลทั้งสิ้น 350 340,237.90 บาท เมื่อวันที่ 14 ก.ย. 2566 ดังนั้น บริษัทจะจ่ายเงินปันผลส่วนที่เหลือโดยให้ที่ประชุมสามัญผู้ถือหุ้นปี 2567 พิจารณาอนุมัติในอัตราหุ้นละ 1.67 บาท รวมเป็นเงินทั้งสิ้น 650,075,774.7 บาททั้งนี้ คณะกรรมการบริษัทได้พิจารณาอนุมัติให้กำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิรับเงินปันผล เป็นวันที่ 9 พ.ค.2567 (Record Date) และวันขึ้นเครื่องหมาย XD วันที่ 8 พ.ค.2567 อย่างไรก็ตาม สิทธิการได้รับงินปันผลจะขึ้นอยู่กับการอนุมัติของที่ประชุมสามัญผู้ถือหุ้นปี 2567 และ กำหนดจ่ายเงินปันผลภายในวันที่ 29 พ.ค. 2567แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1528001

อ่านรายละเอียดเพิ่มเติม

ห้องแสดงนิทรรศการ

29/04/2024

'ไอคอนสยาม' จัด 'เทศกาลเล่นว่าวไทย' ริมแม่น้ำเจ้าพระยา ชมว่าวออกแบบพิเศษโดยศิลปินไทย และชม 'นิทรรศการว่าว' เวิร์คชอปทำว่าว 26 มีนาคม - 8 เมษายน 2567เทศกาลเล่นว่าวไทย เวียนมาถึงอีกครั้ง ณ ริเวอร์ พาร์ค ชั้น G ไอคอนสยามสนามเล่นว่าวขนาดใหญ่ ริมแม่น้ำเจ้าพระยา ต้อนรับคุณหนู ๆ วันปิดเทอมและคนรักว่าว พร้อมชม นิทรรศการว่าวและเล่นว่าวไทย พร้อมกิจกรรมตลอด 14 วัน (26 มีนาคม – 8 เมษายน 67)ปีนี้คอนเซปต์ ศิลปะแห่งสายลมรับหน้าร้อน (Embrace the Art of the Sky) ว่าวออกแบบพิเศษโดย 4 ศิลปินไทย สร้างสรรค์ผลงานวาดลวดลายลงบนว่าวไทยจัดแสดงงานศิลปะบนท้องฟ้า มีอาทิปัณพัท เตชเมธากุล ศิลปินภาพวาดอิลลัสเตรท เสนอผลงานชื่อ The Lion of January ซึ่งถือเป็นครั้งแรกที่ภาพงานศิลปะของเธอนำมาทำเป็นว่าว และใช้งานจริงบนท้องฟ้า ปัณพัท บอกว่าปัณพัท เตชเมธากุล ออกแบบลวดลายว่าวเป็นครั้งแรก“แรงบันดาลใจมาจากภาพผนัง และเรื่องราวของป่าหิมพานต์ ซึ่งเหมาะกับการแสดงว่าวไทย หากย้อนไปตอนเด็ก ๆ ว่าวเป็นสิ่งที่ตื่นตาตื่นใจในทุกฤดูร้อน หรือแม้แต่เวลาไปทะเล เวลาจะเล่นก็ต้องรอช่วงที่มีลม และต้องหาที่โล่งโปร่งถึงจะเล่นได้สนุกลวดลายว่าวของปัณพัททุกครั้งที่เล่นก็ชอบจินตนาการว่า ถ้าว่าวใหญ่มาก ๆ จนเราขึ้นไปนั่งข้างบนได้จะรู้สึกยังไงบ้าง ซึ่งเป็นความฝันตั้งแต่เด็ก ๆ ที่ว่า วันหนึ่งจะได้ใช้ภาพวาดของตัวเองอยู่บนกระดาษว่าว และบินฉวัดเฉวียนอวดลวดลาย และลีลาบนท้องฟ้า”ว่าวของ กฤษฏิ์พัณณ์ สุวรรณวัฒนาสุข แรงบันดาลใจจากเทศกาลสงกรานต์กฤษฏิ์พัณณ์ สุวรรณวัฒนาสุข ปีนี้เป็นที่ 2 ที่มาร่วมรังสรรค์ชิ้นงานบนว่าวให้แก่ไอคอนสยาม ศิลปินหนุ่มบอกว่า“ผลงานชื่อ SUPER SUMMER TIME แรงบันดาลใจในเทศกาลสงกรานต์ โดยใช้สีสันกับผลงานที่เหมือนการโดนแดดแรง ๆ สื่อถึงอารมณ์ที่เปรียบเสมือนตัวละครที่อยู่นอกบ้าน และกำลังเที่ยวเล่นอยู่กับท้องฟ้าสีน้ำเงิน ความพิเศษคือการผสมผสานภาษาไทย พร้อมลายเส้นส่วนตัวกับ Elements ที่เป็น 3D สำหรับทรงว่าวจุฬาเข้าไปเทศกาลเล่นว่าวไทย ไอคอนสยามอยากทำชิ้นงานที่เวลาคนเห็นว่าวแล้วอารมณ์ดี เหมือนเห็นตัวเองที่รู้สึกอบอ้าว และเจอความร้อนช่วงสงกรานต์ อยากสื่ออารมณ์ให้คนที่เห็นรู้สึกขำขันและสนุกไปกับว่าวที่กำลังบินไปมา โดยเน้นดีไซน์ลูกตาขนาดใหญ่ที่เมื่อเวลาลอยอยู่บนท้องฟ้า คนดูก็ยังสามารถ Eye Contact กับลูกตาในยามที่ว่าวขยับไปมา ซึ่งเหมือนกับมองงานศิลปะที่เคลื่อนไหวบนท้องฟ้าจริง ๆ”น้องอาณาศิลปินรุ่นเยาว์ สักกตะฤจ อินทรวิชะ หรือ น้องอาณา หนึ่งในศิลปิน NFT วัย 12 ปี ร่วมผลิตผลงานชื่อ Rapbit Man in the sky แรงบันดาลใจมาจากเหล่า Superheroลวดลายว่าวของน้องอาณา“รู้สึกดีใจและได้เห็นงานศิลปะที่ผมออกแบบได้โบยบินสร้างความสุขให้กับผู้คน ความพิเศษคือแคแรกเตอร์ที่ชื่อ Rapbit Man ออกแบบให้เป็น Superhero เพื่อเหาะขึ้นบนท้องฟ้า เพิ่มความพิเศษให้สอดคล้องกับปีมังกร โดย Rapbit Man มีหูด้านซ้ายเป็นหัวมังกร”วศินบุรี สุพานิชวรภาชน์วศินบุรี สุพานิชวรภาชน์ ทายาทรุ่น 3 ของ เถ้า ฮง ไถ่ เจ้าของผลงาน ไอ้จุด กับผลงานชื่อ Flying Dot Dog ครั้งนี้ “ไอ้จุด” มาสร้างสรรค์ในรูปแบบ 2 มิติ วศินบุรี บอกว่า“การออกแบบครั้งนี้ถือเป็นการฟื้นความทรงจำวัยเด็ก เนื่องจากอุปกรณ์ของเล่นที่จะสร้างความสนุกมีไม่มากและหลากหลายเท่าในปัจจุบัน เป็นความสุขที่ทำให้จำได้ถึงช่วงเวลานั้นอีกครั้งว่าวหมาลายจุดหรือ "ไอ้จุด" ออกแบบโดย วศินบุรีแนวคิดในการสร้างสรรค์คือสะท้อนคอนเซปต์ของ Embrace the Art of the Sky บ่งบอกถึงความหลากหลาย และมุมมองที่เป็นไปได้ของงานศิลปะว่าคือสิ่งที่น่าสนุก ทั้งยังทำให้เห็นถึงการไม่จำกัดพื้นที่ในการแสดง หรือมุมมองที่ถูกมองเห็นของงานศิลปะมากขึ้น”เทศกาลเล่นว่าวไทย ไอคอนสยามเที่ยวงานชมว่าวและเล่นว่าว ICONSIAM Thailand’s Kite Festival 2024 กับผลงานจาก 4 ศิลปินไทยชั้นนำ พร้อมกิจกรรม อาทิ ชมว่าวออกแบบพิเศษที่หาดูยาก, ว่าวมังกรขนาดยาวต้อนรับปีมังกร, ว่าวตัวหนังสือ ICONSIAM, ว่าวแฟนซี, ว่าว LED เหนือแม่น้ำเจ้าพระยา, นิทรรศการว่าว 4 ภาค ฯลฯเทศกาลเล่นว่าวไทย วันที่ 26 มีนาคม – 8 เมษายน 2567 ณ ริเวอร์ พาร์ค ชั้น G ไอคอนสยาม โทร.1338, www.iconsiam.com, FB: ICONSIAMชมนิทรรศการว่าว, ว่าวหาดูยาก, เวิร์คชอปทำว่าวเล่นว่าว...ประเพณีและกีฬาเก่าแก่ของไทยประเพณีเล่นว่าว ของไทยมีมาตั้งแต่สมัยกรุงสุโขทัย บันทึกไว้ว่าสมัยพ่อกรุงศรีอินทราทิตย์ (พระร่วง) โปรดการเล่นว่าวมาก ว่าวที่รู้จักกันมากได้แก่ ว่าวหง่าว หรือ ว่าวดุ๋ยดุ่ย ซึ่งจะใช้ชักขึ้นในพิธี "แคลง" เป็นความเชื่อของประชาชนในสมัยนั้นว่าเพื่อเป็นการเรียกลมหรือความโชคดีให้เกิดขึ้นว่าวจุฬา ปรากฏในรัชกาลสมเด็จพระเพทราชา บันทึกว่าว่าวใช้ในการสงครามด้วย และพระพุทธเจ้าเสือก็ทรงโปรดการเล่นว่าว การแข่งขันว่าวจุฬาและปักเป้าก็เกิดขึ้นในสมัยนี้ในจดหมายเหตุของ มองซิเออร์ ลาลูแบร์ เขียนถึงการเล่นว่าวของไทยว่า “เป็นที่นิยมในหมู่เจ้านายและขุนนาง ว่าวของสมเด็จพระเจ้ากรุงสยาม ปรากฏในท้องฟ้าตลอดระยะเวลา 2 เดือน ของฤดูหนาว และทรงแต่งตั้งขุนนางให้คอยผลัดเปลี่ยนเวรกันถือสายป่านไว้ ในเวลากลางคืนรอบพระราชนิเวศน์ จะมีว่าวรูปต่าง ๆ ลอยอยู่ ว่าวนี้ติดโคมไฟส่องสว่าง และลูกกระพรวนส่งเสียงกรุ๋งกริ๋ง”สมัยกรุงรัตนโกสินทร์ รัชกาลที่ 4 ทรงมีพระบรมราชานุญาติให้ประชาชนเล่นว่าวได้ที่ท้องสนามหลวง และจัดการแข่งขันว่าวจุฬา-ปักเป้า ชิงถ้วยทองคำพระราชทานที่พระราชวังสวนดุสิตการเล่นว่าวยังคงเป็นการละเล่นและกีฬาที่นิยมโดยเฉพาะในราชวงศ์จักรี พระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว ทรงโปรดการแข่งขันว่าวจุฬา-ปักเป้ามาก โดยมักจัดการแข่งขันกลางแจ้ง ณ ท้องสนามหลวง เป็นที่สนุกสนานเมื่อเวลาที่ว่าวสายใดชนะพระองค์ ก็ทรงโปรดพระราชทานถ้วยรางวัลว่าว LEDในสมัยพระบาทสมเด็จพระมงกุฎเกล้าเจ้าอยู่หัว ทรงสนับสนุนให้จัดตั้งสมาคมกีฬาว่าวเมื่อ พ.ศ. 2469 และมีการเขียนตำราว่าวพนัน ตำราผูกว่าว วิธีชักว่าวและการเล่นว่าวต่อสู้กันในอากาศ ของ พระยาภิรมย์ภักดี ผู้ชำนาญการเรื่องว่าวไทย และเป็นนายสนามแข่งว่าวหลังสงครามโลกครั้งที่ 2 บ้านเรือนพัฒนาไปเป็นตึกต่าง ๆ ว่าวกลายเป็นสิ่งที่สร้างปัญหาเพราะบางครั้งก็ลอยไปติดสายไฟ จนมีคนถูกไฟดูด ประกอบกับคนที่มีภูมิปัญญาด้านการทำว่าวเริ่มลดน้อยลง ทำให้การเล่นว่าวที่อยู่คู่กับคนไทยมาไม่ต่ำกว่า 700 ปี เริ่มเสื่อมความนิยมลงไป กลายเป็นการละเล่นตามฤดูกาลเมื่อวันที่ 3 เมษายน 2526 หน่วยงานราชการและเอกชนร่วมกันจัดงาน มหกรรมว่าวไทย ณ ท้องสนามหลวง จัดประกวดว่าว ทั้งว่าวแผง ว่าวประเภทสวยงาม ประเภทความคิด และว่าวตลกขบขัน โดยสมเด็จพระกนิษฐาธิราชเจ้า กรมสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี ได้เสด็จฯ เป็นองค์ประธาน และปีต่อมาก็จัดงาน ประเพณีว่าวไทย ปัจจุบันว่าวแบ่งเป็น 2 กลุ่มใหญ่คือ 1. ว่าวแผง ว่าวที่ไม่มีความหนา มีแต่ส่วนกว้างและส่วนยาว เช่น ว่าวจุฬา ว่าวปักเป้า ว่าวแอก (ว่าวแอว) ว่าวอีลุ้ม ว่าวอีแพรด ว่าวเดือน ว่าวหน้าควาย หรือว่าวรูปสัตว์ต่าง ๆ2. ว่าวภาพ ว่าวที่ประดิษฐ์ให้มีลักษณะพิเศษ เพื่อแสดงแนวคิด ฝีมือในการประดิษฐ์ แบ่งย่อยได้ 3 ชนิด ดังนี้2.1. ว่าวประเภทสวยงาม2.2. ว่าวประเภทความคิดสร้างสรรค์ เช่น ว่าวผีเสื้อ ว่าวนก ว่าวเครื่องบิน 2.3. ว่าวประเภทตลกขบขัน ว่าวแผง เท่านั้นที่นิยมนำมาแข่งขัน ส่วนว่าวภาพจะทำขึ้นสำหรับอวดรูปร่าง และนิยมชักให้ลอยนิ่งอยู่ในอากาศให้คนชมข้อมูล : thaikite.comแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/lifestyle/art-living/1119133

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

29/04/2024

ใครเคยทำพาสปอร์ตหายและจะไปขอทำเล่มใหม่ คงทราบดีว่าจะต้องไปแจ้งความที่สถานีตำรวจก่อน แล้วจึงนำใบแจ้งความไปขอทำเล่มใหม่ ซึ่งคนที่ทำพาสปอร์ตหายในต่างประเทศ จะรู้ดีเลยว่าการไปติดต่อสถานีตำรวจในต่างแดนยุ่งยากแค่ไหน และใช้เวลานานแค่ไหนต่อไปนี้ ความยุ่งยากจะหมดไป เพราะกรมการกงสุลมุ่งอำนวยความสะดวกแก่ประชาชน จึงได้จัดทำแบบฟอร์มเพื่อบันทึกข้อมูลพาสปอร์ตสูญหาย สามารถไปที่สถานเอกอัครราชทูต/สถานกงสุลทุกแห่งในต่างประเทศ และสำนักงานหนังสือเดินทางทั่วไทยได้เองโดยตรง ไม่ต้องไปสถานีตำรวจอีกต่อไปแล้ว โดยไปกรอกในวันที่ไปติดต่อขอทำพาสปอร์ตเล่มใหม่ หรือขอเอกสารเดินทางฉุกเฉินเพื่อเดินทางกลับไทยแบบฟอร์มนี้จะใช้ทั้งที่กรมการกงสุล สำนักงานต่าง ๆ ในไทยและในต่างประเทศ ซึ่งข้อมูลจะถูกบันทึกและส่งไปยัง INTERPOL เพื่อจัดเก็บไว้ในระบบฐานข้อมูลพาสปอร์ตที่สูญหายหรือถูกขโมยสำหรับป้องกันการปลอมแปลงพาสปอร์ตหรือนำไปใช้ในทางมิชอบทั้งนี้ พาสปอร์ตเป็นเอกสารสำคัญที่ระบุข้อมูลส่วนบุคคลซึ่งใช้แสดงตนในการเดินทางและทำธุรกรรมต่าง ๆ จึงต้องเก็บรักษาไว้เป็นอย่างดี เพื่อป้องกันพาสปอร์ตตกไปอยู่ในความครอบครองของมิจฉาชีพ ดังนั้น การแจ้งความ ที่สถานีตำรวจยังคงมีความสำคัญโดยจะเป็นหลักฐานจำเป็นในการคุ้มครองเจ้าของพาสปอร์ต หากมีคนแอบอ้างไปกระทำการใด ๆ ที่ผิดกฎหมายซึ่งอาจถูกดำเนินคดีได้แหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/travel/detail/9670000025994

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

22/03/2024

การรับมรดกที่ดินเมื่อผู้ถือครองเสียชีวิต ไม่มีพินัยกรรมทายาทหากจดทะเบียนผู้จัดการมรดก ต้องเตรียมเอกสารอะไรบ้าง การรับมรดกที่ดินเมื่อผู้ถือครองเสียชีวิต เมื่อเจ้าของที่ดินหรือผู้มีชื่อในเอกสารเกี่ยวกับที่ดิน ( เช่น โฉนดที่ดิน หรือ น.ส.3 หรือ น.ส.3 ก. หรือ น.ส.3 ข.) เสียชีวิตลงไปที่ดินแปลงนั้นก็จะเป็นมรดก ซึ่งจะตกทอดแก่ทายาทของผู้ตาย โดยสิทธิตามกฎหมายหรือโดยพินัยกรรมที่เจ้ามรดกทำไว้ ทายาทที่มีสิทธิตามกฎหมายหรือทายาทโดยธรรมมี 6 ลำดับ แต่ละลำดับมีสิทธิได้รับมรดกก่อนหลัง ดังต่อไปนี้ • ผู้สืบสันดาน (บุตร, หลาน, เหลน, ลื้อ) • บิดา มารดา • พี่น้องร่วมบิดามารดาเดียวกัน • พี่น้องร่วมบิดา หรือร่วมมารดาเดียวกัน • ปู่ ย่า ตา ยาย • ลุง ป้า น้า อา คู่สมรสที่ยังมีชีวิตอยู่ถือเป็นทายาทโดยธรรม มีสิทธิรับมรดกร่วมกับทายาทโดยธรรมทั้ง 6 ลำดับ โดยผู้มีสิทธิได้รับมรดกที่ดินจะต้องไปขอจดทะเบียนรับโอนมรดกที่ดินนั้นที่สำนักงานที่ดินจังหวัด หรือสำนักงานที่ดินจังหวัดสาขา ในกรณีมีเอกสารเป็นโฉนดที่ดิน น.ส. 3 ข. และสำนักงานที่ดินอำเภอ ในกรณีมีเอกสารเป็น น.ส.3, น.ส.3 ก. ถ้าท้องที่ใดที่ได้มีประกาศกระทรวงมหาดไทยยกเลิกอำนาจหน้าที่ของนายอำเภอเกี่ยวกับการปฏิบัติการตามกฎหมายที่ดินแล้ว ไม่ว่าที่ดินจะเป็นโฉนดที่ดิน น.ส.3 หรือ น.ส. 3 ก.,น.ส.3 ข. จะต้องไปขอจดทะเบียนที่สำนักงานที่ดินจังหวัด หรือสำนักงานที่ดินจังหวัดสาขาที่ที่ดินตั้งอยู่ หลักฐานที่ต้องนำไปประกอบการขอรับมรดก คือ โฉนดที่ดิน หรือหนังสือรับรองทำประโยชน์ บัตรประจำตัว ทะเบียนบ้าน หลักฐานการตายของเจ้ามรดก เช่น มรณบัตร พินัยกรรม (ถ้ามี) ถ้าผู้ขอ ขอรับมรดกในฐานะเป็นคู่สมรส ต้องมีหลักฐานการสมรสที่ชอบด้วยกฎหมาย ถ้าผู้ขอรับมรดกเป็นบิดาเจ้ามรดก ต้องมีทะเบียนสมรสกับมารดาของเจ้ามรดกหรือหลักฐานการรับรองบุตร กรณีบุตรบุญธรรมเป็นผู้ขอรับมรดก ต้องแสดงหลักฐานการจดทะเบียนรับบุตรบุญธรรม ถ้ามีกรณีพิพาทเกี่ยวกับมรดก ต้องนำสัญญาประนีประนอมยอมความหรือคำพิพากษาอันถึงที่สุดไปแสดง ถ้ามีผู้มีสิทธิรับมรดกร่วมกันหลายคน บางคนได้ถึงแก่กรรมไปแล้ว ต้องมีหลักฐานการตายของทายาทนั้น ๆ ในกรณีที่มีผู้จัดการมรดก หลักฐานที่ต้องนำไป คือ คำสั่งศาลหรือคำพิพากษาของศาล หรือพินัยกรรมซึ่งตั้งให้ผู้ขอเป็นผู้จัดการมรดก หลักฐานการตายของเจ้ามรดก ทะเบียนบ้าน และบัตรประจำตัวของผู้จัดการมรดก โฉนดที่ดินหรือหนังสือรับรองการทำประโยชน์ ค่าธรรมเนียมการจดทะเบียน ค่าคำขอ แปลงละ 5 บาท ค่าประกาศมรดก แปลงละ 10 บาท ค่าจดทะเบียนผู้จัดการมรดก แปลงละ 50 บาท ค่าจดทะเบียนโอนมรดก ร้อยละ 2 ตามราคาประเมินทุนทรัพย์ ในกรณีโอนมรดกระหว่างผู้บุพการีกับผู้สืบสันดาน หรือระหว่างคู่สมรส เรียกตามราคาประเมินทุนทรัพย์ ร้อยละ 0.5. ที่มา: กรมที่ดิน แหล่งที่มาข่าวต้นฉบับฐานเศรษฐฏิจhttps://www.thansettakij.com/business/economy/591500

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

29/04/2024

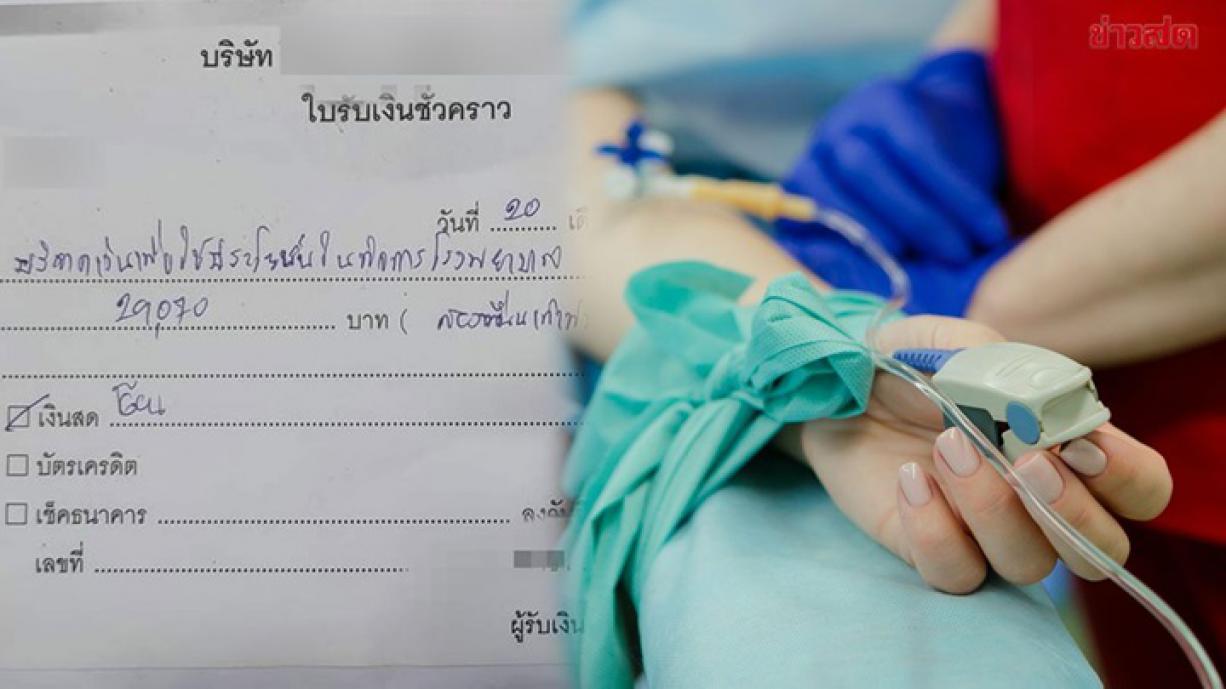

สาวอึ้งค่าผ่าตัด ไม่รู้ประกันเปลี่ยนวงเงิน ควักส่วนต่างอ่วม ทั้งที่บอกเองว่าไม่มี เหมือน รพ.มัดมือชก ออกเป็นใบบริจาค แถมผ่อน 0% ได้ 3 เดือนวันที่ 21 มี.ค.67 เฟซบุ๊กเพจ “อยากดังเดี๋ยวจัดให้ รีเทริน์ part 6” เปิดเผยเรื่องราวของสาวรายหนึ่ง หลังเข้าผ่าตัด แต่ทางบริษัทประกันเปลี่ยนวงเงินโดยไม่ได้แจ้งให้ทราบ จนต้องจ่ายส่วนต่างเอง แถมยังถูกทางโรงพยาบาลมัดมือชก โดยระบุว่าโพสนี้..อยากจะเอาไว้เตือนความจำ #และความสะเพร่าของตัวเอง วันที่ 19 มี.ค. เข้ารับการผ่าตัดติ่งเนื้อในมดลูก ที่โรงพยาบาลแห่งหนึ่ง โดยค่าผ่าตัดแบบส่องกล้อง 45,000 บาท ก่อนเข้าผ่าตัด เจ้าหน้าที่ฝ่ายประกันของโรงพยาบาล ได้เช็คสิทธิ์จากประกันสุขภาพ (ประกันกลุ่ม) กับบริษัทประกันชีวิต แล้วแจ้งว่า บัตรประกันของเรา มีค่าผ่าตัด 40,000 บาท และค่าใช้จ่ายทั่วไป 40,000 บาท ซึ่งรวมแล้วครอบคลุมค่าใช้จ่าย การผ่าตัดแบบส่องกล้องรอบนี้ไม่มีส่วนต่างแต่ได้มีเอกสารให้เราเซ็นยินยอมว่า ถ้ามีส่วนเกิน เราจะต้องจ่ายส่วนต่างเอง โดยเบิกจากประกันสังคมไม่ได้ แต่ส่วนต่างนี้จะออกเป็นใบรับเงินชั่วคราวเป็นการบริจาคเข้าโรงพยาบาลแทนแต่พอผ่าตัดเสร็จ วันรุ่งขึ้นก่อนออกจากโรงพยาบาล เจ้าหน้าที่การเงินแจ้งว่า มีค่าใช้จ่ายต้องจ่ายเพิ่ม 32,320 บาท เราจึงโทรสอบถามสิทธิ์ ตามบัตรประกันสุขภาพ โดยบริษัทประกันแจ้งว่า ตอนนี้บัตรเปลี่ยนวงเงินเหลือเป็นค่าผ่าตัด 25,000 บาท และค่าใช้จ่ายทั่วไป 25,000 บาท โดยวงเงินนี้ มีผลตั้งแต่วันที่ 1 ม.ค.67ซึ่งทางบริษัทประกันไม่มีการจัดส่งบัตรใหม่ให้กับบริษัทที่เราทำงาน แจ้งว่าให้ดูผ่านแอพพลิเคชั่นแทน และทาง HR ก็ไม่แจ้งพนักงานถึงเรื่องการเปลี่ยนแปลงวงเงินเช่นกัน ส่วนตัวเราก็สะเพร่าที่ไม่เคยโหลดแอพพลิเคชั่นมาดู ซึ่งเรายึดตามหน้าบัตรเดิมคือวงเงินผ่าตัด 40,000 บาท และค่าใช้จ่ายทั่วไป 40,000 บาท โดยไม่ทราบมาก่อนว่า วงเงินในบัตรมีการเปลี่ยนแปลงเราก็คิดแล้วว่า ในเมื่อเราเข้ารับบริการแล้ว เราก็ต้องจ่ายเขา แต่เจ้าหน้าที่ผู้ชายของโรงพยาบาลพูดจาด้วยน้ำเสียงแข็งกร้าว แล้วถามเราว่า “ตกลงคุณจะไม่จ่ายใช่ไหม” เราเป็นคนไข้ เป็นลูกค้า เราไม่ใช่คนที่ตั้งใจจะเข้าไปฉ้อโกงโรงพยาบาลเราจึงถามถึงความรับผิดชอบร่วมกันจากโรงพยาบาลในครั้งนี้ว่า ในเมื่อมีการเช็คสิทธิ์และแจ้งเราว่าไม่มีส่วนต่าง แต่เป็นความสะเพร่าของเจ้าหน้าที่หรือไม่ และหากคนไข้ที่ไม่เตรียมเงินมา หรือไม่มีเงินจ่าย จะทำอย่างไรเรารอคำตอบตั้งแต่ 11 โมงเช้า จนถึงบ่าย 3 โมงกว่า โดยเจ้าหน้าที่ฝ่ายการเงินแจ้งแบบเดิมว่า ยังไงคนไข้ก็ต้องจ่าย 32,320 บาท โดยจะให้แบ่งจ่าย 0% เป็นจำนวน 3 เดือน เราจึงพยายามขอคุยกับคนที่มีอำนาจในการตัดสินใจของโรงพยาบาล คือ ผอ. แต่เจ้าหน้าที่ไม่โอนสายให้แต่ใช้เวลาเพียง 10 นาที แจ้งว่าทางโรงพยาบาลลดให้ 10%ถามว่า เราพึงพอใจไหม เอาจริงๆ ก็ไม่ได้พอใจกับการใช้บริการครั้งนี้ เหมือนเป็นการมัดมือชกว่าเราต้องจ่าย เปรียบเหมือนเราเอารถเข้าซ่อม ทางอู่ เสนอราคามา 80,000 บาท แต่พอรับรถ บอกว่ามีค่าใช้จ่ายเพิ่มอีก 32,320 บาท เราก็จำเป็นต้องจ่าย เพราะเราต้องการรถออกจากอู่แหล่งที่มาข่าวต้นฉบับข่าวสดออนไลน์https://www.khaosod.co.th/special-stories/news_8149894

อ่านรายละเอียดเพิ่มเติม

ห้องแสดงนิทรรศการ

29/04/2024

สัปดาห์นี้ “พี่ม้ามังกร” เอาใจสายอาร์ต พาไปเปิดโลกแนะนำสถานที่ชมผลงานศิลปะร่วมสมัยชั้นยอด ที่ถ่ายทอดความมหัศจรรย์ของการสร้างสรรค์ได้อย่างน่าทึ่ง ภายใน งานมหกรรมศิลปะร่วมสมัยนานาชาติ ไทยแลนด์ เบียนนาเล่ เชียงราย 2023 ซึ่งจัดทำเป็นพาวิลเลียนกระจายตัวอยู่ใน จ.เชียงราย รวม 12 กลุ่ม และเปิดให้ชมจนถึงวันที่ 30 เม.ย.นี้ครับเริ่มกันที่กลุ่มแรก กลุ่มศิลปินแม่ลาว ใช้พื้นที่ของ ทุ่งนาเรียวกัง และเรียวกังอาร์ตเซนเตอร์ ใน อ.แม่ลาว สร้างสรรค์ผลงาน “แม่ลาวเล่นกับโต้ง” เป็นหุ่นไล่กาทำจากฟางขนาดใหญ่เรียงรายในทุ่งนา ร่วมกับประติมากรรมต้นไม้แห่งศรัทธา ลูกสุนัขมุดดิน และไซดักปลา สะท้อนวิถีชีวิตที่ผูกพันกับการเกษตรและวัฒนธรรมพื้นบ้าน กลุ่มที่ 2 กลุ่มสล่าเมืองพาน ซึ่งแต่งแต้มศิลปะในรูปแบบของ Street Art บน ถนนพหลโยธินสายเก่า ตั้งแต่ สามแยกชัยมงคลถึงตลาดหกแยก หวังให้จดจำขึ้นใจได้ว่า “เมืองพานบ่ใช่เมืองผ่าน” กลุ่มที่ 3 กลุ่มศิลปินสีน้ำนานาชาติ ใช้ขัวศิลปะเมืองเชียงราย โชว์ผลงานละเลงสีน้ำ เป็นภาพอัตลักษณ์ของ จ.เชียงราย โดยใช้ประวัติศาสตร์ท้องถิ่นเป็นข้อมูลอ้างอิงกลุ่มที่ 4 เดอะคาโนปี้ โปรเจกต์ ใช้พื้นที่ หอศิลป์ร่วมสมัยเมืองเชียงราย เสนอนิทรรศการเคลื่อนที่ในรูปแบบของตู้เก็บเครื่องมือ บอกเล่าเรื่องราวของผู้คน องค์กรที่โยงใยและมีปฏิสัมพันธ์กันในโลก กลุ่มที่ 5 โปรดักชัน โซเมีย ที่บ้านสิงหไคล มูลนิธิมดชนะภัย มีงานศิลป์ถ่ายทอดเรื่องราว การมีส่วนร่วมระหว่างผู้คนและสิ่งมีชีวิตตามธรรมชาติที่อาศัยอยู่ในแถบภูมิภาคติดชายแดน ไทย ลาว และเมียนมา ในช่วงการโยก ย้ายถิ่นฐานกลุ่มที่ 6 พิพิธ ภัณฑ์ศิลปะร่วมสมัย ใหม่เอี่ยม จัดแสดงภายใน ร้านหนังสือ เวียงทองเก่า เป็นเรื่องราวเส้นทางโบราณของพ่อค้าวัวตามคำบอกเล่าของผู้คนชาวล้านนาด้วยภาพ และเสียง กลุ่มที่ 7 พิพิธภัณฑ์ศิลปะสมัย ใหม่วอร์ซอว์ ซึ่งพาศิลปะเคลื่อนไปสู่สถานที่ต่างๆ อาทิ โรงเรียน ชุมชน พร้อมกิจกรรมเวิร์กช็อปกลุ่มที่ 8 พุทธศิลป กรรม จัดแสดงภายใน อาคารปฐมาศารนุสรณ์ 2542 ม.แม่ฟ้าหลวง ถ่ายทอดภูมิปัญญาเรื่องไตรภูมิ จักรวาลวิทยาในพุทธ ศาสนา กลุ่มที่ 9 แม่ญิงอาร์ตติสคอลเลคทีฟ จัดแสดงใน ศูนย์ข้อมูล ศูนย์วิปัสสนาสากลไร่เชิญตะวัน สร้างสรรค์งานศิลปะบันทึกเหตุการณ์จากฝุ่นควัน PM 2.5 โดยหวังว่าอนาคตจะมีสิทธิมีอากาศหายใจที่ดีกว่านี้กลุ่มที่ 10 รูบาน่า จัดใน ตึก RJJ ถนนบรรพปราการ ใช้เก้าอี้เป็นหลักสร้างศิลปะสื่อผสม สื่อถึงองค์ประกอบทางทัศนศิลป์ กลุ่มที่ 11 Korean pavilion ที่ สิริวัฒน์ภัตตาคาร ใน ศูนย์วิปัสสนาสากลไร่เชิญตะวัน จัดแสดงงานหัตถกรรมร่วมสมัยที่มีเอกลักษณ์เกาหลีทั้งอดีต ปัจจุบัน และอนาคต และ กลุ่มที่ 12 PLUVIOPHILE ที่ สวรรค์บนดินฟาร์มแอนด์ทีเฮ้าส์ บ้านสันตาลเหลือง นำเสนอผลงานของศิลปินจากสามจังหวัดชายแดนใต้ว่าด้วยความทรงจำร่วมสมัยในพื้นที่ท่ามกลางฤดูฝนครับ.แหล่งที่มาข่าวต้นฉบับไทยรัฐออนไลน์https://www.thairath.co.th/lifestyle/life/2769265

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

29/04/2024

ใครที่เบื่อกับการออกกำลังกายแบบเดิมๆ การ "ปั่นจักรยาน" ถือเป็นอีกทางเลือกที่น่าสนใจ ที่จะช่วยให้สุขภาพแข็งแรง ได้ทั้งความสนุก ช่วยคลายเครียด แต่หากยังไม่รู้จะเริ่มปั่นอย่างไร หรือต้องเตรียมอุปกรณ์อะไรบ้าง บทความนี้มีคำตอบในปัจจุบัน ผู้คนหันมาใส่ใจสุขภาพกันมากขึ้น โดยการออกกำลังก็มีหลากหลายรูปแบบ เช่น เดิน วิ่ง และว่ายน้ำ รวมถึงตอนนี้กระแสการ ปั่นจักรยาน ก็เป็นอีกหนึ่งเทรนด์ที่นิยมในกลุ่มนักดูแลสุขภาพ เพราะเป็นกีฬาที่ช่วยเผาผลาญแคลอรีได้เยอะ เบิร์นพลังงานได้อย่างดี หากรู้วิธีการปั่นที่ถูกต้อง รู้จักอุปกรณ์พื้นฐานที่ควรมี และสถานที่ปั่นจักรยานชิลๆ ก็จะทำให้การขี่จักรยานของทุกคนสนุก แถมได้ประโยชน์ • ประโยชน์ที่ได้จากการ "ปั่นจักรยาน" มีอะไรบ้าง ?นักกีฬาปั่นจักรยานได้ชี้แนะถึงการขี่จักรยานให้ได้ประสิทธิภาพสูงสุดไว้ว่า ควรฝึกขี่จักรยานด้วยความเร็วที่คงที่อย่างสม่ำเสมอ เช่น ถ้าขี่ด้วยความเร็ว 25 กิโลเมตรต่อชั่วโมง ก็ควรให้อยู่ในความเร็วเดียวกันตลอด ขี่ให้อยู่ในระดับโซน 2 ซึ่งโซน 2 นั้น จะช่วยให้ร่างกายของคนเราเผาผลาญไขมันได้ดี เสริมสร้างความอึด และใช้ความเร็วที่ไม่มากจนเกินไป แถมป้องกันการบาดเจ็บของร่างกาย ที่สำคัญเหมาะกับผู้ที่ต้องการลดน้ำหนัก ภาพ ธนาธิป จารุพัฒน์1. ช่วยให้หัวใจ และปอดแข็งแรงผู้ที่มีปัญหาสุขภาพ ถ้า ออกกำลังกาย สม่ำเสมอจะช่วยให้สุขภาพดีขึ้น เนื่องจากการ ปั่นจักรยาน คือการออกกำลังกายแบบ คาร์ดิโอ หรือ Cardio Exercise ที่จะช่วยกระตุ้นระบบไหลเวียนเลือดให้กล้ามเนื้อหัวใจ และปอดแข็งแรงขึ้นยิ่งขึ้น2. ช่วยให้การนอนดีขึ้นใครที่นอนหลับยาก หรือหลับไม่ค่อยสนิท การปั่นจักรยานวันละ 30 นาที ถึง 1 ชั่วโมงต่อวัน จะช่วยให้นอนหลับง่ายเนื่องจากได้ใช้พลังงานเยอะ แต่ก็ไม่ใช่ว่าเราจะมาปั่นตอนกลางคืนแล้วเข้านอน ถ้าเป็นเช่นนั้นจะยิ่งทำให้ร่างกายของทุกคนตื่นตัวและอาจทำให้นอนหลับยากกว่าเดิม แนะนำให้ออกกำลังกายทุกประเภทในช่วงเวลาที่เหมาะสม จะช่วยให้ร่างกายจะตื่นตัว และได้รับความสดชื่นในทุกๆ วัน3. ช่วยเสริมสร้างกล้ามเนื้อการปั่นจักรยานอย่างสม่ำเสมอ จะช่วยให้กล้ามเนื้อที่ขาแข็งแรงขึ้น เมื่อกล้ามเนื้อขาแข็งแรงแล้ว อยากแนะนำให้ทุกคนออกกำลังกายเสริมสร้างกล้ามเนื้อส่วนอื่นๆ ด้วย อย่างเวทเทรนนิ่ง เพื่อให้ได้กล้ามเนื้อครบทุกส่วน และลดอาการบาดเจ็บจากอุบัติเหตุในอนาคต4. ช่วยลดน้ำหนักทุกคนคงรู้กันดีว่าการออกกำลังกายที่ใช้แรงต้านเยอะๆ จะช่วยให้เพิ่มอัตราการเผาผลาญไขมันส่วนเกินได้ดี ยิ่งถ้าปั่นด้วยความเร็วคงที่ร่างกายจะยิ่งดึงไขมันที่ค้างในตัวมาใช้ได้มากขึ้น แต่สิ่งสำคัญไม่ใช่แค่ออกกำลังกาย การคุมอาหาร เลือกทานอาหารที่มีประโยชน์ยิ่งจะช่วยให้สุขภาพร่างกายแข็งแรง และทำให้หุ่นลีนได้ไว5. ช่วยคลายเครียด อารมณ์ดี และลดความกังวลการได้ออกไปปั่นจักรยานตามสถานที่สวยๆ ออกไปทำกิจกรรมกับผู้คน ก็จะช่วยให้สมองโล่ง สนุก และทำให้อารมณ์ดีขึ้น แถมได้สร้างปฏิสัมพันธ์กับผู้คนที่มาทำกิจกรรมนั้นๆ ถือเป็นเรื่องที่ดี ที่ได้ทั้งสุขภาพ และได้มนุษยสัมพันธ์ที่เพิ่มขึ้น จากที่อ่านมาข้างต้น หลายคนอาจจะเริ่มสนใจอยาก ปั่นจักรยาน กันแล้ว ที่นี้เรามาดูกันว่าสิ่งที่ควรต้องเตรียมพร้อมมีอะไรบ้าง โดยมีอุปกรณ์พื้นฐาน ดังนี้ • อุปกรณ์พื้นฐานที่ต้องมีสำหรับปั่นจักรยาน1. จักรยานจริงๆ จักรยานทุกประเภทที่มี ณ ตอนนี้สามารถใช้ในการออกกำลังกายได้ทั้งหมด แต่วันนี้อยากแนะนำจักรยานที่นิยมใช้ในการออกกำลังกายมีทั้งหมด 3 ประเภท ดังนี้ • เสือหมอบ : เหมาะกับผู้ที่ชอบขับขี่ด้วยความเร็ว เน้นเส้นทางเรียบเป็นหลัก ตัวล้อมีขนาดเล็ก ตัวแฮนด์มีความโค้งต่ำภาพ ธนาธิป จารุพัฒน์ • ไฮบริด : จักรยานลูกผสมระหว่างเสือภูเขาและเสือหมอบ ลักษณะจุดเด่นคือแฮนด์มีลักษณะตรง ท่านั่งขับขี่สบายกว่าเสือหมอบ เน้นถนนเรียบหรือขรุขระเล็กน้อย • เสือภูเขา : สุดท้ายรถจักรยานประเภทนี้ ออกแบบมาสำหรับผู้ขับขี่แบบลุย เน้นการขึ้นเขา ลงเนิน ทางดิน ลักษณะเด่นของตัวรถนั้น จะมีขนาดล้อที่ใหญ่และมีโช้คซับแรงกระแทกภาพ ธนาธิป จารุพัฒน์ข้อสำคัญ ควรเลือกซื้อจักรยานให้ถูกไซส์กับตนเอง และเลือกคันที่ชอบที่สุด พร้อมทั้งสามารถเข้าไปลอง Fitting ตามร้านจักรยานได้เลยเพื่อให้เหมาะกับไลฟ์สไตล์การใช้งานของตนเอง2. หมวกกันน็อกสำหรับจักรยานอุปกรณ์ชิ้นนี้ ถือเป็นอีกชิ้นที่สำคัญ เพราะเป็นอุปกรณ์ที่ควรใส่ทุกครั้งในการปั่นจักรยาน จะสามารถช่วยป้องกันการกระแทกได้หากเกิดอุบัติเหตุขณะปั่น ซึ่งหมวกกันน็อคก็มีทั้งหมด 3 แบบ ดังนี้ • หมวกเสือหมอบ : มีลักษณะเน้นความลู่ลม ไม่ต้านลม • หมวกเสือภูเขา มี 2 แบบ : อย่างแรกแบบหมวกครึ่งใบจะเน้นระบายอากาศ บังแดด และบังฝนได้เล็กน้อย ส่วนหมวกเต็มใบใช้เน้นความปลอดภัยรอบๆ ศีรษะ มีความคล้ายหมวกกันน็อกมอเตอร์ไซค์ แต่เบากว่า เหมาะกับรถที่ดิ่งเขา เน้นความเร็ว • หมวกครึ่งวงกลม : จะเน้นไปทางแนวสตรีท เน้นคล่องตัวมีขนาดเบา ไม่มีปีก และลักษณะแข็ง3. แว่นตาสำหรับจักรยานมีไว้สำหรับกันลม และกันแมลงขณะที่ปั่นจักรยาน เพื่อไม่ให้เกิดอันตรายขณะปั่น โดยแว่นตาจะมีให้เลือกทั้งแบบสีใส แบบสีสัน หรือทูโทนที่ปรับตามอุณหภูมิในตอนนั้น ส่วนใครที่ใส่แว่นสายตาอยู่แล้วก็สามารถใส่แว่นตนเองปั่นได้เช่นกัน แต่หากใครไม่รู้จะต้องเลือกแว่นอย่างไรสามารถปรึกษาผู้เชี่ยวชาญจากร้านขายอุปกรณ์จักรยานเฉพาะทางได้4. เสื้อปั่นจักรยานเสื้อปั่นจักรยานต่างจากเสื้อออกกำลังกายทั่วไปอย่างไร จริงๆ ไม่ต่างกันมากนัก แต่ถ้าใส่เสื้อเฉพาะสำหรับการปั่นจักรยาน ก็จะมีข้อดีอยู่ที่จะช่วยในการระบายความร้อน ระบายเหงื่อ ระบายอากาศได้ดีกว่า ไม่ทำให้ร้อนจนเกิดฮีทสโตรก และยังทำให้ขี่จักรยานคล่องตัว เพราะหากเจอลมปะทะแรงๆ เสื้อจะไม่รั้งนักปั่น 5. กางเกงปั่นจักรยานรู้หรือไม่? กางเกงปั่นจักรยาน ไม่เหมือนกางเกงทั่วไปที่ใส่กัน ซึ่งกางเกงประเภทนี้ ทำขึ้นมาในลักษณะที่มีซับในที่ช่วงก้น เพราะจะช่วยลดอาการบาดเจ็บ เนื่องจากเบาะจักรยานที่กล่าวมาข้างต้นนั้น มีลักษณะที่แข็งและมีความเล็กบาง ไม่เหมือนกับเบาะจักรยานพาณิชย์ที่ใช้ปั่นกันทั่วไป โดยความแข็งแตกต่างกันอย่างยิ่ง จึงจำเป็นต้องใส่การเกงสำหรับปั่นจักรยานโดยเฉพาะ6. ถุงมือนักปั่นจักรยาน ปั่นเป็นเวลานานบวกกับอากาศร้อนจะทำให้มีเหงื่อออกเยอะ มือลื่นจับแฮนด์ลำบาก อาจส่งผลให้เกิดอุบัติเหตุในภายหลังได้ จึงจำเป็นที่จะต้องใส่ถุงมือเพื่อรองรับ7. ถุงเท้าข้อยาวถุงเท้าที่เหมาะสมกับการปั่นจักรยานจริงๆ ควรเป็นแบบข้อยาว เนื่องจากสามารถกันกระแทกจากบันไดจักรยานได้ แต่แบบข้อสั้นก็สามารถใช้ได้เหมือนกัน แต่อาจจะไม่ได้ซัพพอร์ตเท่ากับถุงเท้าข้อยาว8. รองเท้าออกกำลังกาย หรือรองเท้าคลีทสำหรับรองเท้า สามารถใส่รองเท้าผ้าใบแบบใดก็ได้ แต่ขอให้มีลักษณะพื้นรองเท้าที่แข็ง เนื่องจากจะทำให้ส้นรองเท้าพังหากพื้นรองเท้านิ่มไป แต่ถ้าคิดจะปั่นจริงจังแล้วแนะนำให้ใส่รองเท้าคลีทโดยเฉพาะดีกว่า เนื่องจากพื้นรองเท้าจะมีตัวที่เอาไว้ล็อกกับที่เหยียบขาบันได จะช่วยให้เวลาปั่นจักรยานเป็นเวลานานๆ จะสามารถควงขาได้เรื่อยๆ ไม่ทำให้ต้องออกแรงเหนื่อยเกินและที่ขาดไม่ได้ก็คือ กระบอกน้ำ หากเวลาปั่นไปในระยะไกลเราเหนื่อยก็สามารถนำมาจิบได้ระหว่างทาง และที่สำคัญไฟหน้าและไฟท้ายควรตรวจเช็กทุกครั้งก่อนเริ่มทำกิจกรรม หากปั่นตอนดึกจะได้มีแสงไฟลดการเกิดอันตรายระหว่างทาง ส่วนปลอกแขนนั้น ไว้กันผิวไหม้จากแสงเเดด สุดท้ายก็เป็นสิ่งที่จำเป็นอีกเช่นกันคือ กระเป๋าคาดหน้าท้อง หรือเป้เล็กๆ ที่มีน้ำหนักเบา ไว้ใส่ของจำเป็นติดตัว • อ่านมาถึงตรงนี้กันแล้ว ผู้ที่สนใจอยากปั่น แต่ยังไม่รู้ว่าจะไปปั่นที่ไหน แนะนำสถานที่ปั่นจักรยาน ดังนี้1. สนามลู่ปั่นจักรยานเจริญสุขมงคลจิต (สนามบินสุวรรณภูมิ)2. สวนหลวง ร. 93. บางกระเจ้า4. ศูนย์กีฬาทางน้ำบึงหนองบอน5. สะพานเขียวสวนลุมพินี6. สวนเบญจกิติ7. สวนรถไฟ • ข้อควรระวังในการขี่จักรยานทุกคนรู้ว่า การออกกำลังกาย เป็นสิ่งที่ดี และมีประโยชน์ แต่ไม่ใช่ทุกคนที่จะเหมาะกับการออกกำลังกายประเภทใดประเภทหนึ่ง ใครที่มีโรคประจำตัวควรปรึกษาแพทย์ทุกครั้งว่าตนเองเหมาะกับการออกกำลังกายแบบไหน และทุกครั้งที่ออก สิ่งที่ควรพกติดตัวเสมอคือยาโรคประจำตัว (หากถ้ามี) และขอย้ำให้ทุกคนมีสติทุกครั้งในการขับขี่ เพื่อลดการเกิดอุบัติเหตุแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/lifestyle/travel/1116514

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

29/04/2024

ข้อมูลเครดิตมีความสำคัญอย่างไร "เครดิตบูโร"ไขข้อสงสัย เป็นส่วนหนึ่งโครงสร้างพื้นฐานทางการเงินของประเทศ 3 ส่วนใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผยความรู้ถึงความสำคัญของข้อมูลเครดิต โดยระบุว่า เครดิตบูโรเปรียบเสมือนเป็น “ถังข้อมูลที่บ่งบอกพฤติกรรมในเรื่องการก่อหนี้ การชำระหนี้” ที่ใหญ่ที่สุดของระบบการเงินไทย หากใครก็ตามที่เข้ามาเกี่ยวข้องกับธุรกรรมสินเชื่อในระบบ ก็สามารถขอตรวจสอบข้อมูลเครดิตเหล่านี้ได้จากเครดิตบูโร เครดิตบูโรนับได้ว่าเป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงินของประเทศ และมีความสำคัญต่อระบบเศรษฐกิจไทย ทั้งสามภาคส่วน ดังนี้ 1. ระบบเศรษฐกิจไทย • เป็นสัญญาณเตือนภัยของระบบการเงิน คือ สามารถนำเอาข้อมูลเชิงสถิติมาวิเคราะห์ให้เห็นทิศทางและความเสี่ยงของธุรกรรมสินเชื่อในระบบ • เป็นเครื่องมือในการอ่านสัญญาณเศรษฐกิจของสถาบันต่าง ๆ เพื่อไปคิดต่อว่าควรต้องออกมาตรการหรือต้องไปทำอะไรในเชิงการบริหารความเสี่ยง • เป็น “โครงสร้างพื้นฐาน” ของระบบการเงิน คือ เป็นแหล่งข้อมูลที่เชื่อถือได้ของระบบสถาบันการเงินในการนำมาใช้บริหารความเสี่ยงด้านการให้สินเชื่อ “ป้องกันการเกิดความล่มสลายอย่างที่เกิดมาในอดีต หากระบบทุกส่วนตรงนี้ดีมีประสิทธิภาพ เชื่อว่าระบบการเงินจะไม่มีปัญหารุนแรงถึงขั้นต้องไปยุ่งกับการค้ำประกันเงินฝาก เพราะปัญหาจะถูกจัดการตั้งแต่ต้นมือ อีกทั้งก่อนที่เหตุการณ์ต่าง ๆ จะไปถึงจุดนั้น ต้องผ่านระบบการบริหารความเสี่ยงของสถาบันการเงินที่เข้มงวดเป็นอย่างมาก” 2. สถาบันการเงินในฐานะผู้ให้กู้หรือเจ้าหนี้ • มีระบบการบริหารความเสี่ยงในการให้กู้ยืม ป้องกันการเกิดหนี้ที่ไม่ก่อให้เกิดรายได้ ซึ่งอาจส่งผลต่อปัญหาความไม่มั่นคงแก่ระบบสถาบันการเงิน และระบบเศรษฐกิจไทยโดยรวม ผ่านการใช้ข้อมูลเครดิตบูโร • ตรวจเช็กอาการของลูกหนี้ เพื่อวิเคราะห์หรือทบทวนสินเชื่อ จึงจำเป็นต้องทราบฐานะทางการเงินและประวัติการชำระหนี้ของผู้กู้อย่างเพียงพอ ว่ามีประวัติการชำระหนี้อย่างไร และมีภาระหนี้อยู่กับสถาบันการเงินอื่นมากน้อยเพียงใดในขณะใดขณะหนึ่ง 3.ผู้กู้หรือลูกหนี้ • ตรวจเช็กข้อมูลเครดิต หรือตรวจเช็กสุขภาพทางการเงินของตัวเอง เพื่อเตรียมพร้อมวางแผนก่อนจะไปขอกู้ • ตรวจเช็กประวัติการชำระทุกข้อมูลบัญชีสินเชื่อ หากข้อมูลไม่ถูกต้อง ขอแก้ไขได้ • มีโอกาสที่จะได้ลดดอกเบี้ยเงินกู้ให้ผู้กู้ที่มีประวัติผ่อนชำระดีศึกษารายละเอียดเกี่ยวกับเครดิตบูโรได้ที่ www.ncb.co.th แหล่งที่มาข่าวต้นฉบับเดลินิวส์ออนไลน์https://www.dailynews.co.th/articles/3244215/

อ่านรายละเอียดเพิ่มเติม

25/10/2024

20/07/2026

19/06/2024

30/04/2024

16/08/2024

Copyright 2022 - FA Station All right reserved