คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ห้องแสดงนิทรรศการ

29/04/2024

พิพิธภัณฑ์น้องใหม่ของกรมธนารักษ์ อดีต "โรงกลึงเก่า" ย่านตลาดน้อย ริมแม่น้ำเจ้าพระยา ที่ถูกแปลงโฉมใหม่ให้เป็น "พิพิธตลาดน้อย" พิพิธภัณฑ์ชุมชน และแหล่งเรียนรู้เกี่ยวกับประวัติศาสตร์ เศรษฐกิจ และวัฒนธรรมของชุมชนตลาดน้อย ตลอดจนเป็นพื้นที่สร้างสรรค์สำหรับจัดกิจกรรมต่าง ๆ ของคนทุกเพศทุกวัยแวะมาเช็กอิน ชมนิทรรศการ และช้อปผลิตภัณฑ์เหรียญกันได้ที่พิพิธตลาดน้อย ท่าเรือภาณุรังษี แขวงตลาดน้อย เขตสัมพันธวงศ์ กรุงเทพมหานครภาพ : เพจพิพิธตลาดน้อยโดยที่ราชพัสดุแปลงนี้ ในอดีตเป็นโรงกลึงขนาดใหญ่ทำชิ้นส่วนประกอบเรือ เครื่องจักรและโรงสีข้าว ภายหลังเลิกกิจการ พื้นที่ถูกทิ้งร้างและไม่ได้ใช้ประโยชน์ กรมธนารักษ์ได้ปรับปรุงและพัฒนาพื้นที่ให้เป็นศูนย์กลางการเรียนรู้และการท่องเที่ยวของชุมชนตลาดน้อย สำหรับจัดแสดงนิทรรศการความรู้ด้านประวัติศาสตร์เศรษฐกิจและสังคมของชุมชนย่านตลาดน้อย ตลอดจนภารกิจของกรมธนารักษ์ให้เป็นที่รู้จักอย่างแพร่หลาย โดยได้เล็งเห็นถึงความสำคัญของการพัฒนาชุมชนและสิ่งแวดล้อมอย่างยั่งยืน มีการรับฟังความเห็นของชาวชุมชนตลาดน้อย เพื่อกำหนดแนวทางการพัฒนาให้สอดคล้องกับความต้องการของชุมชน รวมทั้งแนวคิดการออกแบบพื้นที่และอาคารที่คำนึงถึงผลกระทบต่อสิ่งแวดล้อมและกลมกลืนกับธรรมชาติ ตลอดจนการนำวัสดุไม้ของโรงกลึงเดิมนำกลับมาใช้ใหม่ และใน พ.ศ. 2562 สมาคมสถาปนิกสยามในพระบรมราชูปถัมภ์ได้มอบรางวัลสถาปัตยกรรมรุ่นใหม่ที่สมควรเผยแพร่ ประเภทอาคารสาธารณะให้แก่อาคารพิพิธตลาดน้อยแห่งนี้ภาพ : เพจพิพิธตลาดน้อยภาพ : เพจพิพิธตลาดน้อยพิเศษสุด! ตั้งแต่วันที่ 7 มีนาคม - 30 กันยายน 2567 นี้ เปิดให้เข้าชมฟรี ไม่มีค่าใช้จ่าย ติดต่อสอบถามข้อมูลเพิ่มเติม โทร. 0-2233-7390ภาพ : เพจพิพิธตลาดน้อยแหล่งที่มาข่าว ผู้จัดการออนไลน์https://mgronline.com/travel/detail/9670000022031

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

28/03/2024

เวลาจองตั๋วเครื่องบินออนไลน์ มีที่นั่งที่ควรเลือกในชั้นประหยัดไหม? ฉันมักจะได้ที่นั่งที่ไม่สามารถผ่อนคลายได้ มีที่นั่งไหนดีกว่าที่อื่น ๆ ที่ฉันควรทราบไหม? หรือมีที่นั่งที่ฉันควรหลีกเลี่ยง? ในยุคนี้ถ้าอยากได้ที่นั่งดีๆ บนเครื่องบินชั้นประหยัด คงต้องยอมจ่ายเพิ่มกันหน่อย ไม่งั้นอาจโดนสุ่มที่นั่งกลางลำ หรือติดห้องน้ำก็ได้ และต่อไปนี้คือวิธีเลือกที่นั่งบนเครื่องบินชั้นประหยัดวิธีเลือกที่นั่งบนเครื่องบินชั้นประหยัด1. เลือกตามรุ่นเครื่องบินส่วนใหญ่แล้ว การจองตั๋วเครื่องบินบนเครื่องบิน Airbus มักได้ที่นั่งที่กว้างกว่า Boeing เนื่องจากลำตัวกว้างกว่า Boeing การออกแบบภายในมีประสิทธิภาพ อย่างไรก็ตามรุ่นเครื่องบินก็มีผลต่อขนาดที่นั่ง สายการบินบางแห่งอาจปรับแต่งที่นั่งให้แคบลง ดังนั้นก่อนจองตรวจสอบรุ่นเครื่องบิน เปรียบเทียบขนาดที่นั่งจากเว็บไซต์ต่างๆ2. เลือกริมทางเดินตรงกลางสำหรับเที่ยวบินระยะไกลสำหรับเที่ยวบินระยะไกลบนเครื่องบินลำตัวกว้าง แนะนำให้เลือกที่นั่งริมทางเดินตรงกลาง เหตุผลหลักๆ คือ • มีโอกาสได้ที่นั่งว่างข้างๆ มากกว่า: ที่นั่งตรงกลางมักถูกเลือกเป็นอันดับสุดท้าย • มีคนปีนข้ามน้อยกว่า: ผู้โดยสารส่วนใหญ่จะเลือกที่นั่งริมหน้าต่าง • ลุกเข้าออกห้องน้ำสะดวก: ไม่ต้องรบกวนคนข้างๆอย่างไรก็ตาม • ที่นั่งตรงกลางอาจแคบกว่าริมหน้าต่าง • อาจถูกรบกวนจากผู้โดยสารแถวเดียวกัน3. ที่นั่งแถวทางออกฉุกเฉินที่นั่งแถวแรก (Bulkhead) และแถวทางออกฉุกเฉิน มักมีพื้นที่วางขาที่กว้างกว่า แต่ก็มีข้อจำกัดบางประการ ดังนี้ข้อดี: • พื้นที่วางขากว้างขวาง: เหมาะสำหรับผู้ที่มีรูปร่างสูง • ลงเครื่องได้เร็ว: อยู่ใกล้ประตูทางออกข้อเสีย: • เอนเบาะไม่ได้: บางที่นั่งไม่สามารถปรับเอนเบาะได้ • ปรับระยะห่างเบาะไม่ได้: ระยะห่างเบาะอาจไม่สะดวก • ที่นั่งแคบ: บางที่นั่งมีขนาดแคบกว่าปกติ • โต๊ะอาหารแบบพับข้าง: อาจใช้งานไม่สะดวกสำหรับที่นั่งแถวแรก • พื้นที่วางขาอาจน้อยกว่าที่นั่งปกติ • บางครั้งมีกล่องเก็บของใต้ที่นั่ง • เด็กเล็กมักนั่งที่นั่งเหล่านี้4. ระวัง! ที่นั่งบางแถวไม่มีหน้าต่างบางแถวบนเครื่องบินไม่มีหน้าต่าง เพื่อติดตั้งสายเคเบิลหรือท่อลม ตัวอย่างที่โด่งดังคือที่นั่ง 11A บนเครื่องบิน Boeing 737-800 ของสายการบิน Ryanair ที่นั่งที่ไม่มีหน้าต่าง มักอยู่บริเวณด้านหน้าหรือด้านหลังปีกเครื่องบิน หรือด้านหลังของเครื่องบินก่อนจองตั๋ว • ตรวจสอบแผนที่ที่นั่งอย่างละเอียด • ค้นหาข้อมูลออนไลน์เกี่ยวกับชื่อสายการบิน ที่นั่งไม่มีหน้าต่างข้อควรระวัง • ที่นั่งไม่มีหน้าต่าง อาจรู้สึกอึดอัด • แสงสว่างภายในเครื่องบินอาจไม่เพียงพอ • วิวทิวทัศน์ด้านนอกเครื่องบิน มองไม่เห็นแหล่งที่มาข่าวต้นฉบับ sanookhttps://www.sanook.com/travel/1447007/

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

29/04/2024

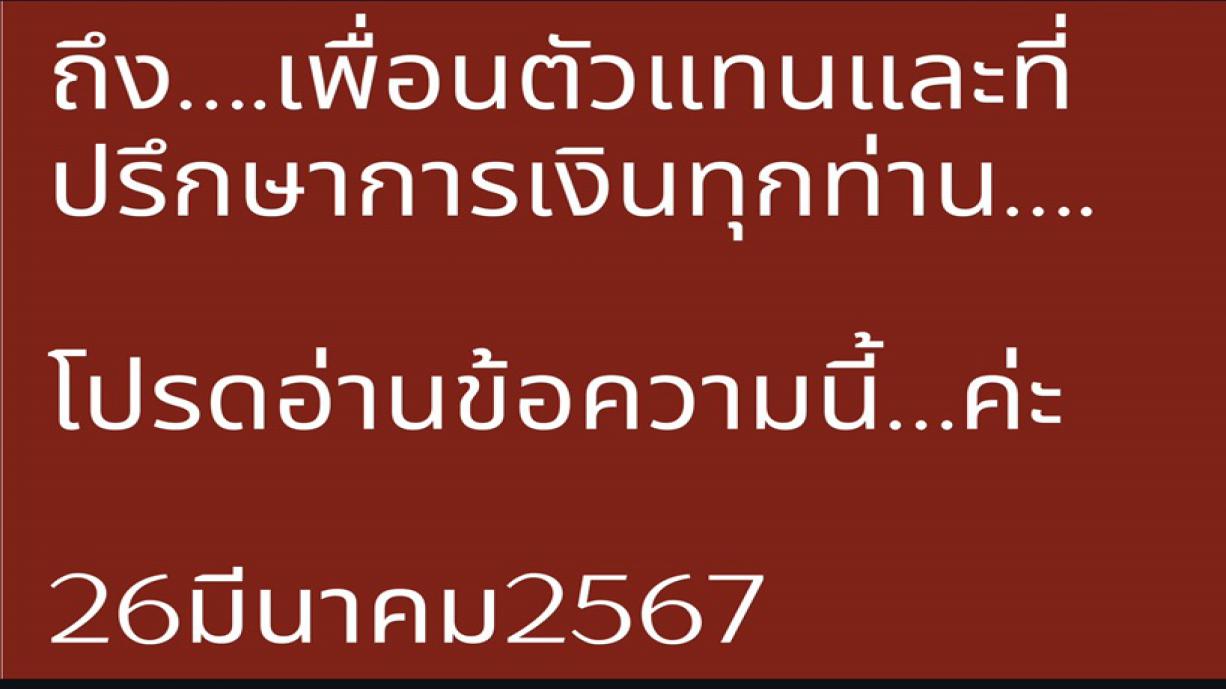

เฟซบุ๊คของคุณประภาพร ลิขสิทธิ์ นายกสมาคมตัวแทนประกันชีวิตและที่ปรึกษาการเงิน 2566-2568 ได้โพสต์ข้อความถึง "เพื่อนตัวแทนและที่ปรึกษาการเงิน" ทุกคนให้อ่านข้อความที่เจ้าตัวแจ้งต่อสาธารณะ และขอให้ช่วยกันประชาสัมพันธ์และรณรงค์ สำหรับการดูแลลูกค้าและแนะนำในการใช้สิทธิค่ารักษาพยาบาล ด้วยใจความว่า สืบเนื่องจาก ปัจจุบันมีการประชาสัมพันธ์จากหลายโรงพยาบาลให้รางวัลทั้งเป็นสิ่งของและเงิน กับตัวแทนผู้ส่งผู้ป่วยมาใช้สิทธิในการรักษาเพื่อเบิกจากกรมธรรม์ประกันสุขภาพหรืออุบัติเหตุที่มีอยู่ เดิมนั้น ลูกค้าของเราได้สิทธิ ส่วนลดใดๆ นั่นเป็นสิ่งที่พวกเรายินดีที่ลูกค้าของเราได้สิทธินั้น แต่ปัจจุบันมีการให้แรงจูงใจตัวแทนตามข้างต้น นั่นอาจจะเป็นแรงจูงใจให้พวกเราหลงทางได้ สมาคมฯ ขอให้พวกเราที่ปฏิบัติหน้าที่ในส่วนของ"ตัวแทน" ช่วยกันเผยแพร่ รณรงค์ ให้ตัวแทนในจังหวัดของท่าน ในเครือ ในบริษัทของท่าน ให้ปฏิบัติหน้าที่ในส่วนของ"ตัวแทน" ช่วยกันเผยแพร่ รณรงค์ ให้ตัวแทนในจังหวัดของท่าน ในเครือ ในบริษัทของท่าน ให้ปฏิบัติหน้าที่การตัวแทนด้วยความซื่อสัตย์ ตรงไปตรงมา ไม่ควรเห็นแก่สินจ้างรางวัลหลายปีมานี้ ค่ารักษาพยาบาลขยับสูงขึ้น..ส่วนหนึ่งเป็นเพราะอัตราการเคลมสูง เมื่ออัตราการเคลมสูง การขยับขึ้นของเบี้ยประกันย่อมเป็นไปตามเหตุและผล ขอให้พวกเรารักษาเหตุให้เป็นไปตามมาตรฐานที่ถูกต้องที่สุด เราถือใบอนุญาตตัวแทนได้ด้วยการสอบ และการสอบส่วนที่สำคัญ ก่อนที่จะไปตรวจส่วนอื่นๆ นั่นคือ จรรยาบรรณ "จรรยาบรรณ" อยู่เหนือกฎกติกา คือจิตใจที่ปฏิบัติงานด้วยความซื่อตรง ฝากพวกเราในเรื่องนี้อย่างเค่งครัดและบอกต่อไปตามหน่วยงาน ทีมงาน สังกัดที่เราอยู่ และเพื่อนร่วมอาชีพที่เรารู้จักและทุกทางที่เป็นไปได้ "ตลาดเกือบ 30 ปีที่ ดิฉันมีอาชีพเป็นตัวแทนประกันชีวิต ได้บอกน้องๆ เสมอว่า อาชีพตัวแทนไม่ได้ด้อยไปกว่าใคร..ถ้าเราปฏิบัติทุกอย่างถูกต้อง และไม่ไปคุกเข่าให้คนอื่นเขาดูถูกเอง"แหล่งที่มาข่าวต้นฉบับอินวายhttps://www.innwhy.com/tf27367/

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

26/03/2024

การลงทุนในหุ้น ถ้าใช้ความกล้า...สิ้นเปลืองเกินไป เงินสดจะทยอยร่อยหรอ ความกังวลจะก่อตัว แปรเปลี่ยนเป็นความกลัว เหมือนนักเตะที่เคยเจ็บ แหยง ไม่กล้าเข้าบอล เมื่อโอกาสมาจริงๆ จะไม่กล้าคว้าไว้ ถ้าใช้ความกลัว..เป็นตัวนำทาง จะแทบไม่กล้าทำอะไรเลย ราคาลงมาจริงๆ ก็ไปยกBid หนี แม้โอกาสจะมาจริงๆ ก็ยังไม่กล้าซื้อ หรือซื้อน้อยไป แล้วก็ปล่อยให้อีกโอกาสใหญ่ ผ่านไปเฉยๆ กล้าเกินไป กลัวเกินไป ไม่ดีทั้งนั้นนะ เดินทางสายกลาง นักรบต้องมีบาดแผล มองให้เป็นเรื่องธรรมดาครับ แหล่งที่มาข่าวต้นฉบับstock2morrowhttps://stock2morrow.com/article/5930

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

29/04/2024

คปภ.ถก 2 นายกสมาคมประกัน แก้ปมค่ารักษาพยาบาลแพงขึ้นทุกปี หวั่นส่งผลกระทบทำเบี้ยประกันสุขภาพพุ่งกระทบประชาชนจ่ายไม่ไหว เล็งคลอดเกณฑ์คุมเบิกเคลมถี่ “เจ็บป่วยเล็กน้อย” ฉ้อฉลขอนอนโรงพยาบาลหวังค่าชดเชยรายวัน “สมพร” ชงผู้เอาประกัน “ร่วมจ่าย-ออกโปรดักต์รักษาเฉพาะโรงพยาบาลรัฐ-ระบุชื่อโรงพยาบาล” ช่วยต้นทุนรักษาต่ำลง ฟาก “สาระ” รับแนวโน้มค่าสินไหมประกันสุขภาพเริ่มน่ากังวล ชี้ต้องยึดหลักความจำเป็นทางการแพทย์มากขึ้นนายชูฉัตร ประมูลผล เลขาธิการ คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เปิดเผยว่า การประชุมผู้บริหารระดับสูงด้านประกันภัย (OIC MEETS CEO 2024) เมื่อเร็ว ๆ นี้ มีประเด็นหนึ่งที่สำคัญ คือ การหารือกันถึงแนวปฏิบัติที่เกี่ยวข้องกับการประกันสุขภาพ ตามที่สมาคมประกันชีวิตไทยและสมาคมประกันวินาศภัยไทย นำเสนอ ซึ่งสืบเนื่องมาจากค่ารักษาพยาบาลที่แพงขึ้นต่อเนื่องโดยเฉพาะจากอัตราเงินเฟ้อค่ารักษาพยาบาล (Medical Inflation) ที่โตเร็วมากปีละ 8-14% อาจจะเป็นอุปสรรคในวันข้างหน้า และจะกระทบย้อนกลับทำให้ค่าเบี้ยประกันสุขภาพแพงขึ้น“ถ้าไม่รีบจัดการ จะกระทบถึงความสามารถของประชาชนที่จะจ่ายเบี้ยประกันสุขภาพไม่ไหว เพราะถ้าเราปล่อยให้เบี้ยโตตามค่ารักษา ก็แปลว่าเราจะเริ่มทิ้งผู้ทำประกันบางราย ซึ่งเขาจ่ายไม่ไหว ดังนั้น เรื่องนี้จำเป็นต้องรีบแก้ปัญหา และเป็นประเด็นที่บอร์ด คปภ.ตระหนักมาก คือ การประกันสุขภาพเป็นสิ่งสำคัญที่ทุกคน ทั้งผู้มีรายได้น้อย รายได้ปานกลาง และรายได้สูง จะต้องการเข้าถึงได้”ชูฉัตร ประมูลผลทั้งนี้ คปภ.ต้องการรักษาการเติบโตของเบี้ยประกันสุขภาพ แต่ไม่ต้องการเพิ่มเบี้ยรายบุคคล ซึ่งเบื้องต้นมีการพูดคุยทางออกในหลายมิติ คือ 1. การออกหลักเกณฑ์มากำกับดูแลเรื่องการเจ็บป่วยเล็กน้อยทั่วไป (Simple Diseases) เช่น โรคระบบทางเดินหายใจ, ไข้หวัด, ท้องเสีย, เวียนศีรษะ เป็นต้น เพื่อทำให้การใช้ประกันสุขภาพมีความเหมาะสม2. การออกมาตรการควบคุมการฉ้อฉลประกันสุขภาพ เพื่อลดการรั่วไหลของเงิน เช่น กรณีผู้ทำประกันที่เรียกร้องเบิกเคลมประกันมากเกินไป (Overuse) ในโรคเดียวกัน โดยเข้ารับการรักษาโรงพยาบาลหลายๆ แห่ง หรือขอนอนโรงพยาบาลเพื่อต้องการเบิกค่าชดเชยรายวัน เป็นต้นและ 3. การพัฒนาผลิตภัณฑ์ประกันสุขภาพใหม่ ๆ ที่จะคุ้มค่า โดยในปัจจุบันผู้ทำประกันสุขภาพจะเข้ารักษาในโรงพยาบาลเอกชนเป็นหลัก ดังนั้นต่อไปอาจจะต้องหารือกับโรงพยาบาลรัฐที่จะออกผลิตภัณฑ์ประกันสุขภาพเป็นการเฉพาะขึ้นมาหรือไม่ ซึ่งมีต้นทุนการรักษาที่ต่ำกว่านายสมพร สืบถวิลกุล กรรมการผู้จัดการใหญ่ บมจ.ทิพยประกันภัย (TIP) ในฐานะนายกสมาคมประกันวินาศภัยไทย กล่าวว่า สมาคมพยายามหากลไกการบริหารจัดการเข้ามาร่วมด้วย เช่น ได้เสนอแนวทางร่วมจ่าย (Copay Insurance) เนื่องจากทุกวันนี้ประกันสุขภาพที่ออกมาแล้ว ตั้งแต่บาทแรกถ้ากรมธรรม์ทริกเกอร์ บริษัทประกันภัยไม่ว่าจะเป็นประกันชีวิตหรือบริษัทประกันวินาศภัย จะต้องจ่ายเคลมให้กับสถานพยาบาลตามข้อกำหนด ซึ่งอาจจะทำให้เกิดช่องโหว่การเรียกร้องเบิกเคลมประกันมากเกินไป (Overuse) ได้“ถ้ามีส่วนร่วมจ่าย สิ่งที่ประชาชนจะได้ ก็คือจ่ายเบี้ยประกันสุขภาพถูกลงอย่างมีนัยสำคัญ ขณะเดียวกันการใช้สิทธิรักษาพยาบาลก็จะมีความระมัดระวังขึ้น”นอกจากนี้ ยังมีแนวความคิดที่จะออกกรมธรรม์ประกันสุขภาพ แยกเฉพาะสำหรับการเข้ารักษาในโรงพยาบาลรัฐ ซึ่งมีต้นทุนการรักษาที่ต่ำกว่า เพราะฉะนั้นเบี้ยประกันสุขภาพโดยรวม ก็อาจจะถูกกว่า หรือต้องมีการจัดเกรดโรงพยาบาลเป็นกลุ่ม A B C ตามอัตราค่ารักษาพยาบาลที่แตกต่างกันออกไป รวมไปถึงการออกกรมธรรม์ที่ระบุรายชื่อโรงพยาบาลเจาะจงลงไป“สิ่งเหล่านี้ล้วนเป็นกลไกที่ถูกโยนเข้าไป เพื่อหาแนวทางแก้ไข และต่อไปจะมีการตั้งคณะทำงานร่วมกันระหว่างสมาคมประกันวินาศภัยไทย สมาคมประกันชีวิตไทย และ/หรือสมาคมโรงพยาบาลเอกชนด้วย ผลสุดท้ายคือจะทำอย่างไรที่จะยืดระยะเวลาในการไม่ขึ้นเบี้ยประกันสุขภาพ เพื่อไม่กลายเป็นภาระของประชาชน ซึ่งปัญหานี้ไม่ใช่ปัญหาที่ภาคธุรกิจประกันภัยเจออย่างเดียว เพราะหน่วยงานภาครัฐที่เกี่ยวข้องกับกองทุนสุขภาพ ก็ล้วนแต่เจอปัญหาเดียวกันทั้งสิ้น”นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บมจ.เมืองไทยประกันชีวิต (MTL) ในฐานะนายกสมาคมประกันชีวิตไทย กล่าวว่า เรื่องแนวโน้มค่าสินไหมทดแทนของประกันสุขภาพ เริ่มน่ากังวลมากขึ้น เป็นหนึ่งในปัจจัยท้าทายของบริษัทประกันชีวิตอยู่พอสมควร เห็นจากอัตราส่วนการเคลมค่อนข้างสูงพอสมควร ซึ่งจริง ๆ เป็นสิทธิของลูกค้าผู้เอาประกัน เพียงแต่ต้องมีหลักตามมาตรฐาน หรือความจำเป็นทางการแพทย์ที่มากขึ้น“อีกด้านหนึ่งที่มีการคุยกัน คือ จะทำอย่างไรที่จะให้ความรู้กับผู้เอาประกัน หรือคนที่ยังเข้าไม่ถึงเรื่องประกัน ได้เห็นถึงความสำคัญของการมีหลักประกันสุขภาพหรือความคุ้มครองสุขภาพ และความจำเป็นทางการแพทย์ที่ควรจะเป็น สิ่งเหล่านี้อาจจะต้องทำควบคู่กับพาร์ตเนอร์สถานพยาบาล ซึ่งที่ผ่านมาสถานพยาบาลต่าง ๆ ถือเป็น Good Partner ที่ดีกันมาโดยตลอด”ผู้สื่อข่าวรายงานว่า ปี 2566 ที่ผ่านมา ธุรกิจประกันชีวิต มีเบี้ยประกันสุขภาพและโรคร้ายแรง 109,786 ล้านบาท เติบโต 5.93% เมื่อเทียบจากช่วงเดียวกันปีก่อน ส่วนธุรกิจประกันวินาศภัยมีเบี้ยสุขภาพ 15,669 ล้านบาท ลดลง 0.9%แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1527602

อ่านรายละเอียดเพิ่มเติม

ห้องแสดงนิทรรศการ

29/04/2024

ขี่จักรยานออกไปนั่งวาดรูปก้อนหินในจินตนาการ ริมถนนราชดำเนิน อีกเรื่องราวของ 'แดนสรวง สังวรเวชภัณฑ์' ศิลปินไทยและช่างภาพในช่วงวันอาทิตย์ของเดือนมีนาคม 2567 แดนสรวง สังวรเวชภัณฑ์ ศิลปินและช่างภาพ ขี่จักรยานคู่ใจออกจากบ้านมาจอดริมฟุตบาท แถวราชดำเนิน นั่งวาดภาพก้อนหินในจินตนาการ และซึมซับความรู้สึกบางอย่างจากผู้คนริมถนนก่อนหน้านี้ เขาใช้ศิลปะและการถ่ายภาพ สื่อสารและตั้งคำถามกับความเหลื่อมล้ำในสังคม โดยเฉพาะปัญหาคนไร้บ้าน สิ่งแวดล้อมและธรรมชาติ สร้างสรรค์ศิลปะ ภาพถ่ายและภาพเคลื่อนไหว หลากหลายรูปแบบ อาทิ ผลงาน มหานครผลัดใบ 2566 ร่วมแสดงในนิทรรศการ สูงวัย...ขยาย(ความ),ผลงานราษฎร์ดำเนิน 2565 ส่วนหนึ่งในนิทรรศการทุนสร้างสรรค์ศิลปกรรมศิลป์ พีระศรี ครั้งที่ 21 ปี2566และลมหายใจ -breath ผลงานภาพถ่าย ชุดที่ 4 ปี 2558-2563 โดยจัดฉากให้เห็นสภาวะขาดลมหายใจ เมื่อสภาวะธรรมชาติขาดสมดุล ระบบนิเวศน์เปลี่ยนไป งานชิ้นหลังจัดแสดงจนถึงวันที่ 31 มีนาคม 2567 ฯลฯจักรยานคู่ใจของแดนสรวง สังวรเวชภัณฑ์'ส่วนการเพ้นท์ภาพเล็กๆ ก้อนหินจากฟากฟ้าริมถนนที่กล่าวถึง เป็นส่วนประกอบในงานวาดภาพชิ่้นใหญ่ที่บ้าน และทำงานอย่างต่อเนื่อง ยังไม่ได้จัดแสดงผลงานศิลปะ การวาดภาพริมถนน แดนสรวง บอกว่า เป็นการออกจากคอมฟอร์ทโซนที่คุ้นเคย เนื่องจากสภาวะที่สะดวกสบาย ไม่สามารถสร้างไอเดียใหม่ๆ ให้เขาได้“ในวันอาทิตย์ ผมจะขี่จักรยานออกมาแถวราชดำเนินนั่งเขียนภาพก้อนหินจากจินตนาการ ”แดนสรวง เล่าถึงงานศิลปะที่ไม่จำเป็นต้องตีกรอบไว้แค่ในหอศิลป์ จะอยู่ที่ไหนก็ได้ คนที่เห็นจะตีความหรือไม่ตีความก็ได้ไม่ได้ขายภาพวาด แต่เป็นดิสเพลย์บนจักรยานของแดนสรวง ศิลปินไทยแดนสรวง สังวรเวชภัณฑ์' ศิลปินและช่างภาพ"ผมไปนั่งวาดและทำดิสเพลย์บนจักรยาน เป็นการให้ความหมายอ้อมๆ สำหรับผู้คน เรียนรู้ไปด้วยกัน ระหว่างนั้นผมก็ได้รับรู้สิ่งภายนอกที่มากระทบ ผมเชื่อว่าการออกจากคอมฟอร์ทโซน ทำให้ผมได้เรียนรู้และมีประโยชน์ในการทำงานและไม่ใช่ว่า เพิ่งใช้จักรยานคู่ใจปั่นออกมานั่งวาดภาพในวันอาทิตย์ ก่อนหน้านี้เขาใช้จักรยานซอกแซกไปถ่ายภาพ พูดคุยและเป็นเพื่อนกับคนไร้บ้านที่พบเจอ จนเป็นที่มาของงานภาพถ่ายอีกชุด • วาดภาพบำบัดใจดิสเพลย์บนจักรยานคู่ใจทำเสมือนการขายภาพ แต่แดนสรวงไม่ได้ต้องการเช่นนั้น เขาเชื่อว่า งานศิลปะอยู่ได้ทุกหนทุกแห่ง จึงเลือกที่ขีดเขียนลายเส้นให้กลายเป็นก้อนหินในจินตนาการ“ผมชอบขี่จักรยานเข้าไปในเมือง ย่านอนุสาวรีย์ประชาธิปไตย เป็นเส้นทางที่คุ้นเคยช่วงที่ทำงานกับคนไร้บ้าน ผมไม่ได้มาขายภาพ ผมไปแต่ละจุดเพราะอยากไปนั่งเป็นเพื่อนกับคนที่อยู่ข้างถนน ป้าจากราชบุรีมานั่งขายข้าวตัง ผมก็ขอนั่งทำงานด้วย อย่างน้อยๆ น่าจะวาดภาพได้สักภาพในวันอาทิตย์ถ้าเป็นวันธรรมดาผมนั่งเขียนภาพชิ้นใหญ่ที่บ้าน หากทำเสร็จคงมีหลายส่วนมาประกอบกันทั้งภาพใหญ่ และภาพเล็ก”ไม่ใช่แค่แม่ค้าขายข้าวตังที่แดนสรวงพบเจอ ยังมีชาวต่างชาติที่สงสัยใคร่รู้ว่า ภาพที่เขาวาดคืออะไร จึงเกิดการแลกเปลี่ยนซึ่งกันและกัน“ผมก็ได้ประสบการณ์ในพื้นที่ใหม่ เรานั่งตรงนั้นกับคนที่อยู่ข้างถนนอย่างเท่าเทียม ผมไปเจอน้องที่กวาดถนน เป็นแม่เลี้ยงเดี่ยวชอบศิลปะและวาดรูปบำบัดตัวเองเธอเอาภาพที่วาดให้ผมดู ผมชื่นชมนะ ผมมองว่า ศิลปะเป็นเรื่องสามัญ และการทำงานศิลปะทำได้ทุกพื้นที่ ถ้าเราไม่ได้หวังผล” • ถ่ายภาพสะท้อนชีวิตย้อนไปช่วงปี 2022 แดนสรวง เคยออกสำรวจพื้นที่ราชดำเนิน เพราะในช่วงโควิดมีคนยากจนกลายเป็นคนไร้บ้านในเมืองใหญ่มากขึ้น เขาก็เข้าไปคลุกคลีถ่ายภกาพ“แรงบันดาลใจที่ทำให้ผมถ่ายภาพเกี่ยวกับคนไร้บ้านในย่านอนุสาวรีย์ประชาธิปไตย ผมมองปัญหาเชิงโครงสร้าง การติดกับดักมายาคติหลายเรื่อง ความแตกต่างของมนุษย์ ผมลงพื้นที่บันทึกเรื่องราว โดยไม่กระทบคนที่ผมพบเจอ ในรูปแบบภาพเคลื่อนไหวจากนั้นผมเกิดไอเดียขี่จักรยานลงพื้นที่สำรวจ เพราะปกติก็ใช้จักรยานในชีวิตประจำวัน ผมทำอยู่ 6-7 เดือน จนกระทั่งพื้นที่เปลี่ยนแปลงมีการกั้นรั้ว งานภาพถ่ายและวิดีโอคนไร้บ้าน เป็นส่วนหนึ่งนิทรรศการสูงวัย ขยาย(ความ)(ลมหายใจ -breath ผลงานภาพถ่าย ชุดที่ 4 ปี 2558-2563 จัดแสดงจนถึงวันที่ 31 มีนาคม 2567 คนสนใจติดต่อได้ที่เฟซบุ๊ก Dansoung Fotodokkma)สิ่งที่ผมสังเกตเห็นคือ คนยากจนในเมืองเปลี่ยนสภาวะเป็นคนไร้บ้าน เพราะไม่มีทางออก ชีวิตโดดเดี่ยว มีทั้งปัญหาสังคม ครอบครัว ถูกผลักออกมาอยู่ข้างถนน เท่าที่ผมประเมินด้วยสายตาประมาณ 60-70 เปอร์เซ็นต์คนไร้บ้านเป็นผู้สูงวัย และบางส่วนความทรงจำไม่ค่อยดีหลังจากทำงานชุดนั้นผมก็อยากพัก เพราะเรื่องราวที่รับรู้มีผลกระทบจิตใจ แต่วันเสาร์อาทิตย์ผมก็ยังชอบปั่นจักรยาน ผมถ่ายภาพบันทึกเรื่องราวไว้ เพราะบางคนที่ผมเคยเจอ ได้สูญหายไปแล้ว" • ย้อนชีวิตการเป็นช่างภาพหลายสิบปีที่แล้ว แดนสรวงเคยเป็นช่างภาพให้นิตยสารเฟอร์นิเจอร์ และนิตยสารแฟชั่นอีกหลายเล่ม รวมถึงมีสตูดิโอของตัวเอง กระทั่งเกิดยุคฟองสบู่ปีพ.ศ. 2540 เขาหันมาทำโฮมสคูลให้ลูกๆ โดยครอบครัวเขาเน้นสอนเรื่องศิลปะและธรรมชาติ“ผมเคยป่วยเป็นภูมิแพ้อย่างหนัก จึงหันมารักษาด้วยธรรมชาติบำบัด ก็หายป่วย และไม่อยากใช้ชีวิตแบบเดิม ผมจึงสนใจวิธีการเรียนรู้แบบธรรมชาติ ตอนนั้นเราทำโฮมสคูลร่วมกับ 5-6 ครอบครัว เชื่อมโยงกับสมาคมบ้านเรียนไทยช่วยกันออกแบบวิธีการการเรียน"ตอนนั้นเขาได้เรียนรู้กับเด็กๆ ได้ลงมือทำงานศิลปะร่วมกับลูกๆ ผมมองว่าวิธีการเรียนรู้มีหลายแบบ เรียนรู้แบบไม่เรียนรู้ก็ได้ หรือไม่ก็เรียนรู้จากการลงมือทำและความล้มเหลว เพราะการเรียนรู้ในระบบเป็นเสมือนกำแพงใหญ่อีกหนึ่งผลงานภาพถ่ายสะท้อนสังคมของแดนสรวง ศิลปินไทย"พื้นฐานผมไม่ชอบการเรียนรู้ในโรงเรียน การทำโฮมสคูลมีทางเลือกการเรียนรู้เยอะ แต่ละครอบครัวออกแบบการเรียนรู้ในมุมที่พวกเขาถนัด ครอบครัวเราทำเรื่องธรรมชาติและศิลปะ เราไม่ต้องการหล่อหลอมให้เด็กเป็นศิลปิน จึงเป็นการเรียนรู้ตามธรรมชาติ หลังจากลูกจบมัธยมต้น ก็ไปเรียนในระบบตอนนั้นครอบครัวของเราแสดงผลงานศิลปะร่วมกันสามครั้งที่หอศิลป์จามจุรี จุฬาลงกรณ์มหาวิทยาลัย มีหลายครอบครัวที่สนใจเรื่องนี้ หันมาทำโฮมสคูลก็มีเหมือนกัน มีเด็กที่เรียนในระบบมาร่วมทำงานศิลปะและเรียนรู้ธรรมชาติกับพวกเรา"นี่คือเรื่องราวฉบับย่นย่อของศิลปินที่เลือกขี่จักรยานออกไปวาดก้อนหินตามจินตนาการของเขา ...........ภาพ : เฟซบุ๊ก Dansoung Fotodokkmaแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/lifestyle/art-living/1119398

อ่านรายละเอียดเพิ่มเติม

ท่องเที่ยว

29/04/2024

สัญญาณของฤดูใบไม้ผลิในเมืองหลวงสหรัฐอเมริกา เมื่อวานนี้ (20 มี.ค.) คือ บรรดาดอกซากุระที่บานสะพรั่ง ณ กรุงวอชิงตัน ดี.ซี.Photo: National Mall NPSโดยปกติแล้ว ซากุระจะบานประมาณเดือนสัปดาห์แรกของเดือนเมษายน แต่ในปี 2024 มีสภาพอากาศแปรปรวน ทำให้บานเร็วกว่าที่คาดการณ์ 1 สัปดาห์ โดยรอบๆอ่างเก็บน้ำ Tidal Basin และThomas Jefferson Memorial มีซากุระบานสะพรั่ง ต้อนรับฤดูกาลใหม่ และเป็นเทศกาลชมดอกซากุระบาน (Cherry Blossom Festival) ที่จัดเป็นทางการทุกปีPhoto: National Mall NPSสำหรับซากุระของเมืองหลวงสหรัฐอเมริกา มีจุดเริ่มต้นในปี ค.ศ.1912 เมื่อนายกเทศมนตรีกรุงโตเกียว นาย Yukio Ozaki ได้มอบต้นซากุระสายพันธุ์โยชิโนะ ให้เป็นของขวัญแด่ชาวอเมริกัน ก่อนที่ต่อมาจะเติบโตบานสะพรั่งจนกลายเป็นหนึ่งในจุดชมซากุระที่มีชื่อเสียงที่สุดของอเมริกาPhoto: National Mall NPSPhoto: National Mall NPSPhoto: National Mall NPSแหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/travel/detail/9670000024883

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

29/04/2024

ออมทอง VS ผ่อนทอง ต่างกันอย่างไร เลือกแบบไหนถึงจะตอบโจทย์เราที่สุด มีเงินนับเป็นน้อง มีทองนับเป็นพี่ ยิ่งราคาทองคำทำสถิติสูงสุดรายวัน (ALL Time High ) ทำให้หลายคนอยากจะซื้อทองสะสม แต่ราคาทองแพงขนาดนี้ ทองแท่ง 36,850 บาทต่อบาททองคำ (ข้อมูล วันที่ 20 มี.ค. 67 ) จะซื้อทีเดียวก็คงไม่ไหว สำหรับคนที่ไม่มีเงินก้อนแต่อยากสะสมทองคำ มีอีก 2 วิธีที่นิยมไม่แพ้กันคือการออมทองและผ่อนทอง มาดูรายละเอียดและความแตกต่างของแต่ละวิธีกันออมทอง คืออะไร การออมทอง คือการซื้อทองโดยทยอยเก็บสะสมน้ำหนักทองทีละเล็กละน้อย สามารถเริ่มต้นซื้อได้ด้วยจำนวนเงินขั้นต่ำตามกำหนด ตั้งแต่หลักร้อยถึงหลักพัน เมื่อสะสมไปเรื่อย ๆ จนครบตามเงื่อนไขที่ตกลง จึงจะแลกทองจริงออกมาได้ ส่วนใหญ่สามารถรับทองได้เมื่อสะสมครบ 1 กรัมเป็นต้นไป ตามเงื่อนไขของแต่ละร้าน ข้อดีของการออมทอง ปัจจุบันสามารถเลือกได้เลยว่าต้องการออมทองแบบรายเดือนหรือรายวัน เลือกจำนวนเงินและวันที่ที่ต้องการออมทองได้ตามต้องการ หากช่วงไหนไม่สะดวกออมทองก็หยุดพักได้เลย ไม่จำเป็นต้องออมทองอย่างสม่ำเสมอ แต่หากช่วงไหนอยากออมทองเพิ่มขึ้น ก็ปรับเปลี่ยนยอดการออมได้เลยเช่นกัน ไม่มีกำหนดจำนวนว่าต้องออมกี่เดือนกี่วัน แค่เก็บสะสมไปเรื่อย ๆ จนครบตามจำนวนที่กำหนด ผ่อนทอง คืออะไร การผ่อนทอง คือการซื้อทองโดยแบ่งจ่ายเป็นจำนวนเงินเท่ากันทุกงวด เช่น 3 เดือน 6 เดือน 12 เดือน ฯลฯ จนครบเงื่อนไขตามที่กำหนด คล้าย ๆ กับการผ่อนสิ่งของทั่วไป มีการคิดดอกเบี้ย ซึ่งการผ่อนทองจะมีการล็อกราคาเอาไว้ตั้งแต่เริ่มต้น ไม่ว่าในระหว่างการผ่อนทองราคาจะลดลงหรือสูงขึ้น ก็จะยึดราคาทองจากวันที่ตกลงซื้อขาย ข้อดีของการผ่อนทอง คือราคาทองจะไม่ผันผวน เพราะมีการล็อกราคาทองโดยยึดจากวันที่ตกลงซื้อขายไว้แล้ว มีกำหนดระยะเวลาที่จะได้รับทองอย่างชัดเจน เลือกได้ว่าต้องการผ่อนทองรายเดือน หรือผ่อนชำระเป็นงวด งวดละเท่าไรตามข้อตกลง ซึ่งช่วยให้สามารถคำนวณการผ่อนชำระได้อย่างมีประสิทธิภาพ พร้อมช่วยให้มีวินัยในการเก็บออมมากยิ่งขึ้นผ่อนทองแบบไหนตอบโจทย์มากกว่า การผ่อนทองสามารถทำได้ 2 วิธี คือผ่อนทองกับร้านทองโดยตรง และผ่อนทองกับบัตรเครดิต มาดูความแตกต่างกันเลย ผ่อนทองกับร้านทอง - ไม่ได้รับทองทันที ต้องผ่อนครบตามกำหนดก่อน - มีดอกเบี้ย ตามที่แต่ละร้านกำหนด - ต้องเช็กด้วยตัวเอง ว่าแต่ละร้านมีโปรโมชันอะไรบ้าง ผ่อนทองกับบัตรเครดิต - ไม่ได้รับทองทันที ต้องผ่อนครบตามกำหนดก่อน - มีดอกเบี้ย ตามที่แต่ละร้านกำหนด - ต้องเช็กด้วยตัวเอง ว่าแต่ละร้านมีโปรโมชันอะไรบ้าง - ได้รับทองทันที แล้วค่อยผ่อน ชำระทีหลัง - ผ่อนทองสะดวก เหมือนผ่อนชำระสินค้าทั่วไป - ผ่อนทองได้ตามวงเงินในบัตรเครดิต - เลือกบัตรเครดิตที่ร่วมรายการผ่อนทองได้หลากหลาย - มีโปรโมชันผ่อนทอง 0% หรืออัตราดอกเบี้ยพิเศษ - มีโปรโมชันและสิทธิพิเศษมากมาย เช่น รับของสมนาคุณ รับเครดิตเงินคืน ฯลฯ - เช็กโปรโมชันผ่อนทองกับบัตรเครดิตที่ร้านทองที่เข้าร่วมรายการได้ง่าย - รับโปรโมชันผ่อนทองที่ร้านทองที่เข้าร่วมรายการได้ทั่วประเทศ ไม่ว่าจะอยากสะสมทองไว้ลงทุนหรือเก็บออมเพื่อสร้างความมั่นคงในอนาคต การสะสมทองนั้นมีข้อดีและความน่าสนใจอย่างมาก สามารถเริ่มต้นสะสมทองได้หลายวิธี ลองพิจารณาเลือกวิธีที่เหมาะสมและตอบโจทย์กับตัวเองดู ที่มา : krungsricard แหล่งที่มาข่าวต้นฉบับpptvhd36https://www.pptvhd36.com/news/%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99-%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%A5%E0%B8%87%E0%B8%97%E0%B8%B8%E0%B8%99/219809

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

25/03/2024

ธุรกิจประกันในตลาดหุ้น 9 บริษัท เตรียมเสนอที่ประชุมผู้ถือหุ้น พิจารณาอนุมัติจ่ายเงินผลปี 2566 แก่ผู้ถือหุ้น/งดจ่าย เช็กวันขึ้นเครื่องหมาย XDวันที่ 23 มีนาคม 2567 ผู้สื่อข่าวรายงานว่า หลังจากแจ้งงบการเงินงวด ปี 2566 กันแล้ว ธุรกิจประกันภัยก็เริ่มประกาศจ่ายเงินปันผลกันออกมา มาดูกันว่า แต่ละบริษัทจ่ายเท่าไหร่กันบ้าง1. BKI ทั้งปีจ่าย 16.75 บาท/หุ้นคณะกรรมการบริษัท กรุงเทพประกันภัย จำกัด (มหาชน) หรือ BKI อนุมัติให้เสนอที่ประชุมผู้ถือหุ้น ในวันที่ 19 เม.ย.2567 พิจารณาอนุมัติการจ่ายเงินปันผล ปี 2566 แก่ผู้ถือหุ้นในอัตราหุ้นละ 16.75 บาท โดยจ่ายจากกำไรสุทธิของบริษัท ทั้งนี้ ได้มีการจ่ายเงินปันผลระหว่างกาลไปแล้ว 3 ครั้ง รวมเป็นเงินหุ้นละ 11.25 บาท คงเหลือจ่ายในงวดที่ 4 ของปี 2566 ในอัตราหุ้นละ 5.50 บาทโดยกำหนดจ่ายเงินปันผลเป็นเงินสด ในวันที่ 3 พ.ค.2567 ซึ่งจะกำหนดรายชื่อผู้มีสิทธิในการรับเงินปันผลในวันที่ 8 มี.ค.2567 ทั้งนี้ จะขึ้นเครื่องหมาย XD ในวันที่ 7 มี.ค.25672. TQM จ่ายปันผลหุ้นละ 0.50 บาทคณะกรรมการบริษัท ทีคิวเอ็ม อัลฟา จำกัด (มหาชน) หรือ TQM มีมติให้นำเสนอต่อที่ประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ในวันที่ 24 เม.ย.2567 เพื่อขออนุมัติการจ่ายเงินปันผลสำหรับผลการดำเนินงานของบริษัท ประจำปีสิ้นสุดวันที่ 31 ธ.ค. 2566 จากกำไรสุทธิและกำไรสะสม ในอัตราหุ้นละ 0.50 บาท จำนวน 600 ล้านหุ้นโดยกำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิรับเงินปันผล (Record date) ในวันที่ 13 มี.ค.2567 (ขึ้นเครื่องหมาย XD หรือวันที่ไม่มีสิทธิรับงินปันผลในวันที่ 12 มี.ค.2567) และกำหนดจ่ายเงินปันผลวันที่ 10 พ.ค. 2567 ทั้งนี้ สิทธิในการรับเงินปันผลดังกล่าวยังมีความไม่แน่นอน เนื่องจากต้องได้รับการอนุมัติจากที่ประชุมผู้ถือหุ้นก่อน3. BLA จ่ายงวดสุดท้าย 0.20 บาทคณะกรรมการบริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) เห็นสมควรเสนอที่ประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ในวันที่ 24 เม.ย.2567 พิจารณาอนุมัติจ่ายเงินปันผลสำหรับผลการดำเนินงานประจำปี 2566 ในอัตราหุ้นละ 0.48 บาท รวมเป็นเงินทั้งสิ้น 818.31 ล้านบาท คิดเป็นอัตราการจ่ายเงินปันผลร้อยละ 32 ของกำไรสุทธิ ซึ่งสูงกว่านโยบายการจ่ายเงินปันผลของบริษัท โดยให้จ่ายจากกำไรสะสมซึ่งเสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 20ทั้งนี้ บริษัทได้จ่ายเงินปันผลระหว่างกาลในอัตราหุ้นละ 0.28 บาท เมื่อวันที่ 19 กันยายน 2566 และจะจ่ายเงินปันผลงวดสุดท้ายในอัตราหุ้นละ 0.20 บาท หรือคิดเป็นเงินจำนวน 341.51 ล้านบาท โดยกำหนดรายซื่อผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลในวันที่ 8 พ.ค. 2567 ทั้งนี้ จะขึ้นเครื่องหมาย XD ในวันที่ 7 มี.ค.25674. INSURE งดจ่ายเงินปันผลคณะกรรมการบริษัท อินทรประกันภัย จำกัด (มหาชน) หรือ INSURE มีมติให้เสนอต่อที่ประชุมผู้ถือหุ้น ในวันที่ 25 เม.ย.2567 พิจารณางดจ่ายเงินปันผล สำหรับผลการดำเนินงานประจำปี 2566 เนื่องจากบริษัทจำเป็นต้องรักษาเงินกองทุนของบริษัท ให้มีความเพียงพอ และสามารถรองรับระดับความเสี่ยงที่จะเพิ่มขึ้นในอนาคต รวมถึงอัตราส่วนสินทรัพย์หนุนหลังอัตราส่วนสภาพคล่องให้มีความเพียงพอตามที่กฎหมายกำหนด5. THRE งดจ่ายเงินปันผลคณะกรรมการบริษัท ไทยรับประกันภัยต่อ จำกัด (มหาชน) หรือ THRE มีมติเสนอที่ประชุมผู้ถือหุ้น ในวันที่ 26 เม.ย.2567 พิจารณาอนุมัติงดการจ่ายเงินปันผลสำหรับผลดำเนินงาน ประจำปี 25666. TIPH จ่าย 0.50 บาท/หุ้น รอบระหว่างกาลคณะกรรมการบริษัท ทิพย กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ TIPH มีมติเห็นชอบให้นำเสนอที่ประชุมผู้ถือหุ้น วันที่ 23 เม.ย.2567 เพื่อรับทราบการจ่ายเงินปันผลระหว่างกาลในปี 2566 ในอัตรา 0.50 บาทต่อหุ้น รวมเป็นเงิน 297,146,168 บาท โดยได้จ่ายไปแล้ว เมื่อวันที่ 28 ก.ย.25667. TLI จ่ายปันผลปกติ+พิเศษคณะกรรมการบริษัท ไทยประกันชีวิต จำกัด (มหาชน) หรือ TLI มีมติให้เสนอที่ประชุมผู้ถือหุ้นวันที่ 26 เม.ย.2567 พิจารณาอนุมัติจ่ายเงินปันผลปกติ จากผลการดำเนินงานปี 2566 ให้แก่ผู้ถือหุ้น ในอัตราหุ้นละ 0.34 บาท และจ่ายเงินปันผลพิเศษจากผลการดำเนินงานปี 2566 อีกหุ้นละ 0.16 บาท รวมเป็นจ่ายเงินปันผล 0.50 บาท เป็นเงินทั้งสิ้น 5,725 ล้านบาท คิดเป็นร้อยละ 59.1 ของกำไรสุทธิปี 2566โดยบริษัทได้กำหนดวันกำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลในวันที่ 9 พ.ค.2567 ขึ้นเครื่องหมาย XD วันที่ 8 พ.ค.25678. MTI จ่ายเงินปันผล 5 บาท/หุ้นคณะกรรมการบริษัท เมืองไทยประกันภัย จำกัด (มหาชน) หรือ MTI มีมติให้เสนอที่ประชุมผู้ถือหุ้นในวันที่ 24 เม.ย.2567 พิจารณาอนุมัติการจ่ายเงินปันผลสำหรับผลการดำเนินงานปี 2566 ให้แก่ผู้ถือหุ้นในอัตราหุ้นละ 5 บาท รวมเป็นเงินจำนวน 295 ล้านบาท โดยจะแต่งตั้งให้บริษัท ศูนย์รับฝากหลักทรัพย์ (ประเทศไทย) จำกัด เป็นผู้ดำเนินการจ่ายปันผลดังกล่าวแบ่งเป็น 1. เงินปันผลจ่ายในอัตราหุ้นละ 0.0042 บาท รวมเป็นเงิน 0.25 ล้านบาท จ่ายจากกำไรสุทธิสำหรับกิจการที่ได้รับการส่งเสริมการลงทุน B0I ซึ่งผู้ถือหุ้นประเภทบุคคลธรรมดาไม่ได้รับเครดิตในการคำนวณภาษีเงินปันผลตามประมวลรัษฎากรมาตรา 47 ทวิ2. เงินปันผลจ่ายในอัตราหุ้นละ 4.9958 บาท รวมเป็นเงิน 294.75 ล้านบาท จ่ายจากกำไรสุทธิสำหรับกิจการที่ไม่ได้รับการส่งเสริมการลงทุน B0I ซึ่งผู้ถือหุ้นประเภทบุคคลธรรมดาได้รับเครดิตในการคำนวณภาษีเงินปันผลตามประมวลรัษฎากรมาตรา 47 ทวิทั้งนี้ กำหนดรายชื่อผู้ถือหุ้น Record date ที่มีสิทธิรับเงินปันผลในวันที่ 12 มี.ค. 2567 (ขึ้นเครื่องหมาย XD หรือวันที่ไม่มีสิทธิรับเงินปันผลในวันที่ 11 มี.ค.2567) และ กำหนดจ่ายเงินปันผลในวันที่ 14 พ.ค. 25679. AYUD จ่ายอีกหุ้นละ 1.67 บาทคณะกรรมการบริษัท อลิอันซ์ อยุธยา แคปปิตอล จำกัด (มหาชน) หรือ AYUD อนุมัติให้เสนอที่ประชุมสามัญผู้ถือหุ้นประจำปี 2567 ในวันที่ 29 เม.ย.2567 พิจารณาและอนุมัติการจ่ายเงินปันผลประจำปี 2566 จากกำไรสุทธิของบริษัทในอัตรา หุ้นละ 1.67 บาท รวมเป็นเงินทั้งสิ้น 650,075,774.77 บาทซึ่งบริษัทจะจ่ายเงินปันผลจากกำไรสุทธิของบริษัททั้งปี 2566 วันที่ 1 ม.ค.2566 ถึง 31 ธ.ค. 2566 รวมทั้งหมดในอัตราหุ้นละ 2.57 บาท รวมเป็นจำนวนเงินปันผลทั้งสิ้น 1,000,416.012.67 บาท และเป็นไปตามนโยบายการจ่ายเงินปันผลของบริษัทโดยบริษัทได้จ่ายเงินปันผลระหว่างกาลจากกำไรสุทธิของบริษัทตั้งแต่วันที่ 1 ม.ค. 2566 ถึง 30 มิ.ย. 2566 ในอัตราหุ้นละ 0.90 บาท รวมเป็นจำนวนเงินปันผลทั้งสิ้น 350 340,237.90 บาท เมื่อวันที่ 14 ก.ย. 2566 ดังนั้น บริษัทจะจ่ายเงินปันผลส่วนที่เหลือโดยให้ที่ประชุมสามัญผู้ถือหุ้นปี 2567 พิจารณาอนุมัติในอัตราหุ้นละ 1.67 บาท รวมเป็นเงินทั้งสิ้น 650,075,774.7 บาททั้งนี้ คณะกรรมการบริษัทได้พิจารณาอนุมัติให้กำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิรับเงินปันผล เป็นวันที่ 9 พ.ค.2567 (Record Date) และวันขึ้นเครื่องหมาย XD วันที่ 8 พ.ค.2567 อย่างไรก็ตาม สิทธิการได้รับงินปันผลจะขึ้นอยู่กับการอนุมัติของที่ประชุมสามัญผู้ถือหุ้นปี 2567 และ กำหนดจ่ายเงินปันผลภายในวันที่ 29 พ.ค. 2567แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1528001

อ่านรายละเอียดเพิ่มเติม

ห้องแสดงนิทรรศการ

29/04/2024

'ไอคอนสยาม' จัด 'เทศกาลเล่นว่าวไทย' ริมแม่น้ำเจ้าพระยา ชมว่าวออกแบบพิเศษโดยศิลปินไทย และชม 'นิทรรศการว่าว' เวิร์คชอปทำว่าว 26 มีนาคม - 8 เมษายน 2567เทศกาลเล่นว่าวไทย เวียนมาถึงอีกครั้ง ณ ริเวอร์ พาร์ค ชั้น G ไอคอนสยามสนามเล่นว่าวขนาดใหญ่ ริมแม่น้ำเจ้าพระยา ต้อนรับคุณหนู ๆ วันปิดเทอมและคนรักว่าว พร้อมชม นิทรรศการว่าวและเล่นว่าวไทย พร้อมกิจกรรมตลอด 14 วัน (26 มีนาคม – 8 เมษายน 67)ปีนี้คอนเซปต์ ศิลปะแห่งสายลมรับหน้าร้อน (Embrace the Art of the Sky) ว่าวออกแบบพิเศษโดย 4 ศิลปินไทย สร้างสรรค์ผลงานวาดลวดลายลงบนว่าวไทยจัดแสดงงานศิลปะบนท้องฟ้า มีอาทิปัณพัท เตชเมธากุล ศิลปินภาพวาดอิลลัสเตรท เสนอผลงานชื่อ The Lion of January ซึ่งถือเป็นครั้งแรกที่ภาพงานศิลปะของเธอนำมาทำเป็นว่าว และใช้งานจริงบนท้องฟ้า ปัณพัท บอกว่าปัณพัท เตชเมธากุล ออกแบบลวดลายว่าวเป็นครั้งแรก“แรงบันดาลใจมาจากภาพผนัง และเรื่องราวของป่าหิมพานต์ ซึ่งเหมาะกับการแสดงว่าวไทย หากย้อนไปตอนเด็ก ๆ ว่าวเป็นสิ่งที่ตื่นตาตื่นใจในทุกฤดูร้อน หรือแม้แต่เวลาไปทะเล เวลาจะเล่นก็ต้องรอช่วงที่มีลม และต้องหาที่โล่งโปร่งถึงจะเล่นได้สนุกลวดลายว่าวของปัณพัททุกครั้งที่เล่นก็ชอบจินตนาการว่า ถ้าว่าวใหญ่มาก ๆ จนเราขึ้นไปนั่งข้างบนได้จะรู้สึกยังไงบ้าง ซึ่งเป็นความฝันตั้งแต่เด็ก ๆ ที่ว่า วันหนึ่งจะได้ใช้ภาพวาดของตัวเองอยู่บนกระดาษว่าว และบินฉวัดเฉวียนอวดลวดลาย และลีลาบนท้องฟ้า”ว่าวของ กฤษฏิ์พัณณ์ สุวรรณวัฒนาสุข แรงบันดาลใจจากเทศกาลสงกรานต์กฤษฏิ์พัณณ์ สุวรรณวัฒนาสุข ปีนี้เป็นที่ 2 ที่มาร่วมรังสรรค์ชิ้นงานบนว่าวให้แก่ไอคอนสยาม ศิลปินหนุ่มบอกว่า“ผลงานชื่อ SUPER SUMMER TIME แรงบันดาลใจในเทศกาลสงกรานต์ โดยใช้สีสันกับผลงานที่เหมือนการโดนแดดแรง ๆ สื่อถึงอารมณ์ที่เปรียบเสมือนตัวละครที่อยู่นอกบ้าน และกำลังเที่ยวเล่นอยู่กับท้องฟ้าสีน้ำเงิน ความพิเศษคือการผสมผสานภาษาไทย พร้อมลายเส้นส่วนตัวกับ Elements ที่เป็น 3D สำหรับทรงว่าวจุฬาเข้าไปเทศกาลเล่นว่าวไทย ไอคอนสยามอยากทำชิ้นงานที่เวลาคนเห็นว่าวแล้วอารมณ์ดี เหมือนเห็นตัวเองที่รู้สึกอบอ้าว และเจอความร้อนช่วงสงกรานต์ อยากสื่ออารมณ์ให้คนที่เห็นรู้สึกขำขันและสนุกไปกับว่าวที่กำลังบินไปมา โดยเน้นดีไซน์ลูกตาขนาดใหญ่ที่เมื่อเวลาลอยอยู่บนท้องฟ้า คนดูก็ยังสามารถ Eye Contact กับลูกตาในยามที่ว่าวขยับไปมา ซึ่งเหมือนกับมองงานศิลปะที่เคลื่อนไหวบนท้องฟ้าจริง ๆ”น้องอาณาศิลปินรุ่นเยาว์ สักกตะฤจ อินทรวิชะ หรือ น้องอาณา หนึ่งในศิลปิน NFT วัย 12 ปี ร่วมผลิตผลงานชื่อ Rapbit Man in the sky แรงบันดาลใจมาจากเหล่า Superheroลวดลายว่าวของน้องอาณา“รู้สึกดีใจและได้เห็นงานศิลปะที่ผมออกแบบได้โบยบินสร้างความสุขให้กับผู้คน ความพิเศษคือแคแรกเตอร์ที่ชื่อ Rapbit Man ออกแบบให้เป็น Superhero เพื่อเหาะขึ้นบนท้องฟ้า เพิ่มความพิเศษให้สอดคล้องกับปีมังกร โดย Rapbit Man มีหูด้านซ้ายเป็นหัวมังกร”วศินบุรี สุพานิชวรภาชน์วศินบุรี สุพานิชวรภาชน์ ทายาทรุ่น 3 ของ เถ้า ฮง ไถ่ เจ้าของผลงาน ไอ้จุด กับผลงานชื่อ Flying Dot Dog ครั้งนี้ “ไอ้จุด” มาสร้างสรรค์ในรูปแบบ 2 มิติ วศินบุรี บอกว่า“การออกแบบครั้งนี้ถือเป็นการฟื้นความทรงจำวัยเด็ก เนื่องจากอุปกรณ์ของเล่นที่จะสร้างความสนุกมีไม่มากและหลากหลายเท่าในปัจจุบัน เป็นความสุขที่ทำให้จำได้ถึงช่วงเวลานั้นอีกครั้งว่าวหมาลายจุดหรือ "ไอ้จุด" ออกแบบโดย วศินบุรีแนวคิดในการสร้างสรรค์คือสะท้อนคอนเซปต์ของ Embrace the Art of the Sky บ่งบอกถึงความหลากหลาย และมุมมองที่เป็นไปได้ของงานศิลปะว่าคือสิ่งที่น่าสนุก ทั้งยังทำให้เห็นถึงการไม่จำกัดพื้นที่ในการแสดง หรือมุมมองที่ถูกมองเห็นของงานศิลปะมากขึ้น”เทศกาลเล่นว่าวไทย ไอคอนสยามเที่ยวงานชมว่าวและเล่นว่าว ICONSIAM Thailand’s Kite Festival 2024 กับผลงานจาก 4 ศิลปินไทยชั้นนำ พร้อมกิจกรรม อาทิ ชมว่าวออกแบบพิเศษที่หาดูยาก, ว่าวมังกรขนาดยาวต้อนรับปีมังกร, ว่าวตัวหนังสือ ICONSIAM, ว่าวแฟนซี, ว่าว LED เหนือแม่น้ำเจ้าพระยา, นิทรรศการว่าว 4 ภาค ฯลฯเทศกาลเล่นว่าวไทย วันที่ 26 มีนาคม – 8 เมษายน 2567 ณ ริเวอร์ พาร์ค ชั้น G ไอคอนสยาม โทร.1338, www.iconsiam.com, FB: ICONSIAMชมนิทรรศการว่าว, ว่าวหาดูยาก, เวิร์คชอปทำว่าวเล่นว่าว...ประเพณีและกีฬาเก่าแก่ของไทยประเพณีเล่นว่าว ของไทยมีมาตั้งแต่สมัยกรุงสุโขทัย บันทึกไว้ว่าสมัยพ่อกรุงศรีอินทราทิตย์ (พระร่วง) โปรดการเล่นว่าวมาก ว่าวที่รู้จักกันมากได้แก่ ว่าวหง่าว หรือ ว่าวดุ๋ยดุ่ย ซึ่งจะใช้ชักขึ้นในพิธี "แคลง" เป็นความเชื่อของประชาชนในสมัยนั้นว่าเพื่อเป็นการเรียกลมหรือความโชคดีให้เกิดขึ้นว่าวจุฬา ปรากฏในรัชกาลสมเด็จพระเพทราชา บันทึกว่าว่าวใช้ในการสงครามด้วย และพระพุทธเจ้าเสือก็ทรงโปรดการเล่นว่าว การแข่งขันว่าวจุฬาและปักเป้าก็เกิดขึ้นในสมัยนี้ในจดหมายเหตุของ มองซิเออร์ ลาลูแบร์ เขียนถึงการเล่นว่าวของไทยว่า “เป็นที่นิยมในหมู่เจ้านายและขุนนาง ว่าวของสมเด็จพระเจ้ากรุงสยาม ปรากฏในท้องฟ้าตลอดระยะเวลา 2 เดือน ของฤดูหนาว และทรงแต่งตั้งขุนนางให้คอยผลัดเปลี่ยนเวรกันถือสายป่านไว้ ในเวลากลางคืนรอบพระราชนิเวศน์ จะมีว่าวรูปต่าง ๆ ลอยอยู่ ว่าวนี้ติดโคมไฟส่องสว่าง และลูกกระพรวนส่งเสียงกรุ๋งกริ๋ง”สมัยกรุงรัตนโกสินทร์ รัชกาลที่ 4 ทรงมีพระบรมราชานุญาติให้ประชาชนเล่นว่าวได้ที่ท้องสนามหลวง และจัดการแข่งขันว่าวจุฬา-ปักเป้า ชิงถ้วยทองคำพระราชทานที่พระราชวังสวนดุสิตการเล่นว่าวยังคงเป็นการละเล่นและกีฬาที่นิยมโดยเฉพาะในราชวงศ์จักรี พระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว ทรงโปรดการแข่งขันว่าวจุฬา-ปักเป้ามาก โดยมักจัดการแข่งขันกลางแจ้ง ณ ท้องสนามหลวง เป็นที่สนุกสนานเมื่อเวลาที่ว่าวสายใดชนะพระองค์ ก็ทรงโปรดพระราชทานถ้วยรางวัลว่าว LEDในสมัยพระบาทสมเด็จพระมงกุฎเกล้าเจ้าอยู่หัว ทรงสนับสนุนให้จัดตั้งสมาคมกีฬาว่าวเมื่อ พ.ศ. 2469 และมีการเขียนตำราว่าวพนัน ตำราผูกว่าว วิธีชักว่าวและการเล่นว่าวต่อสู้กันในอากาศ ของ พระยาภิรมย์ภักดี ผู้ชำนาญการเรื่องว่าวไทย และเป็นนายสนามแข่งว่าวหลังสงครามโลกครั้งที่ 2 บ้านเรือนพัฒนาไปเป็นตึกต่าง ๆ ว่าวกลายเป็นสิ่งที่สร้างปัญหาเพราะบางครั้งก็ลอยไปติดสายไฟ จนมีคนถูกไฟดูด ประกอบกับคนที่มีภูมิปัญญาด้านการทำว่าวเริ่มลดน้อยลง ทำให้การเล่นว่าวที่อยู่คู่กับคนไทยมาไม่ต่ำกว่า 700 ปี เริ่มเสื่อมความนิยมลงไป กลายเป็นการละเล่นตามฤดูกาลเมื่อวันที่ 3 เมษายน 2526 หน่วยงานราชการและเอกชนร่วมกันจัดงาน มหกรรมว่าวไทย ณ ท้องสนามหลวง จัดประกวดว่าว ทั้งว่าวแผง ว่าวประเภทสวยงาม ประเภทความคิด และว่าวตลกขบขัน โดยสมเด็จพระกนิษฐาธิราชเจ้า กรมสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี ได้เสด็จฯ เป็นองค์ประธาน และปีต่อมาก็จัดงาน ประเพณีว่าวไทย ปัจจุบันว่าวแบ่งเป็น 2 กลุ่มใหญ่คือ 1. ว่าวแผง ว่าวที่ไม่มีความหนา มีแต่ส่วนกว้างและส่วนยาว เช่น ว่าวจุฬา ว่าวปักเป้า ว่าวแอก (ว่าวแอว) ว่าวอีลุ้ม ว่าวอีแพรด ว่าวเดือน ว่าวหน้าควาย หรือว่าวรูปสัตว์ต่าง ๆ2. ว่าวภาพ ว่าวที่ประดิษฐ์ให้มีลักษณะพิเศษ เพื่อแสดงแนวคิด ฝีมือในการประดิษฐ์ แบ่งย่อยได้ 3 ชนิด ดังนี้2.1. ว่าวประเภทสวยงาม2.2. ว่าวประเภทความคิดสร้างสรรค์ เช่น ว่าวผีเสื้อ ว่าวนก ว่าวเครื่องบิน 2.3. ว่าวประเภทตลกขบขัน ว่าวแผง เท่านั้นที่นิยมนำมาแข่งขัน ส่วนว่าวภาพจะทำขึ้นสำหรับอวดรูปร่าง และนิยมชักให้ลอยนิ่งอยู่ในอากาศให้คนชมข้อมูล : thaikite.comแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/lifestyle/art-living/1119133

อ่านรายละเอียดเพิ่มเติม

03/10/2024

31/07/2024

31/03/2026

29/04/2024

13/06/2024

Copyright 2022 - FA Station All right reserved